W I półroczu klienci chętniej niż 12 miesięcy wcześniej zaciągali kredyty gotówkowe. Najbardziej zależało im na dużych kwotach. Natomiast banki pożyczały głównie osobom widniejącym już w ich bazach danych.

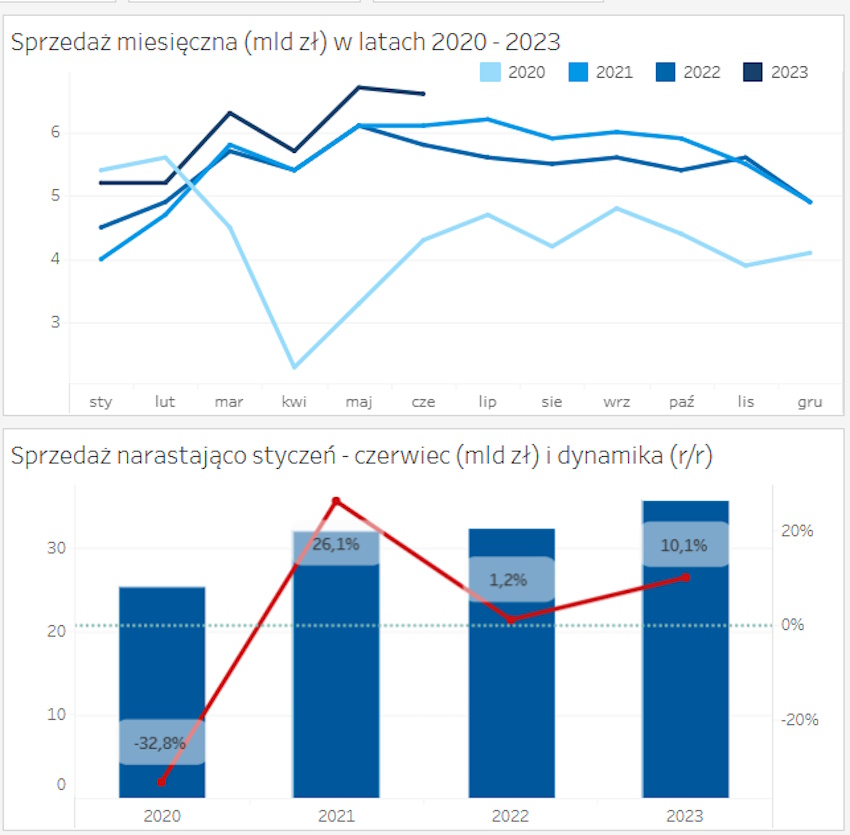

Banki mają za sobą względnie udane I półrocze, jeśli chodzi o kredyty gotówkowe. Wypracowały wyniki najlepsze od kilku lat.

Z danych BIK-u wynika, że od stycznia do czerwca klienci zawarli 1,628 mln umów, w ramach których zadłużyli się na 35,7 mld zł. W stosunku do analogicznego okresu roku poprzedniego liczba nowych kredytów wzrosła o 7 proc., a wartość udzielonego finansowania – o 10 proc.

Wzmożony popyt na wysokokwotowe kredyty gotówkowe

W efekcie na koniec czerwca portfel czynnych zobowiązań opiewał na 157,7 mld zł. To o 2,8 mld zł (+1,8 proc.) więcej niż na koniec ub. r., ale też o 0,9 mld zł (-0,6 proc.) mniej niż 12 miesięcy wcześniej.

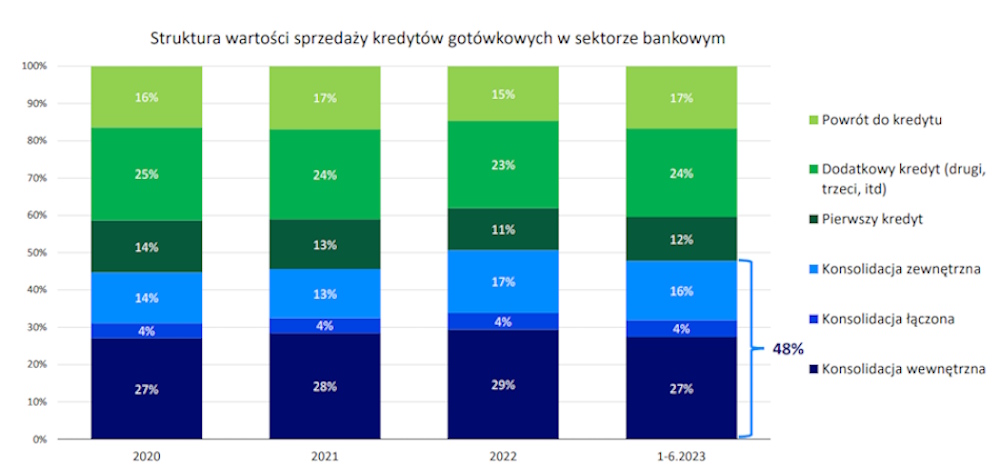

Motorem sprzedaży były kredyty gotówkowe na duże kwoty , tj. co najmniej 50 tys. zł. Odpowiadały one za połowę (48,8 proc.) przyznanego finansowania – 17,4 mld zł.

Również dynamika popytu w tym przedziale kwotowym była największa. Wzrost wyniósł 13 proc. w ujęciu liczbowym i 15 proc. w ujęciu wartościowym. Z czego się wziął?

– Wiąże się to w dużej mierze z konsolidacją kredytów. W pierwszej połowie roku odpowiadała ona za połowę akcji kredytowej – tłumaczy Sławomir Nosal z zespołu analiz BIK-u.

Konsolidacja polega na łączeniu kilku zobowiązań w jedno. Najczęściej odbywa się to wraz w wydłużeniem okresu spłaty. Finalnie klient płaci jedną ratę zamiast kilku i jest ona niższa od sumy dotychczas spłacanych rat.

Kredyty gotówkowe na łatanie domowego budżetu

Co czwarty zaciągnięty w I półroczu kredyt gotówkowy był< kolejnym zobowiązaniem danego klienta. Ta grupa kredytobiorców mogła potrzebować wsparcia w sytuacji, gdy inflacja przewyższała tempo podwyżek wynagrodzeń. Niby zarabiali więcej, ale stać ich było na mniej z powodu mocno rosnących cen. A tak działo się od połowy poprzedniego roku.

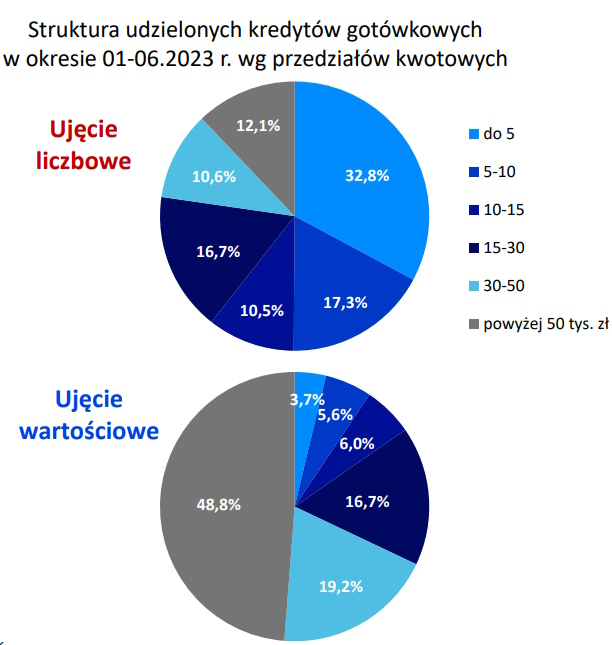

W porównywalnej do kredytów wysokokwotowych skali zwiększyło się zainteresowanie kredytami na 10-15 tys. zł. Tych banki udzieliły o 12 proc. więcej niż rok wcześniej. Niewiele gorzej wypadły zobowiązania w przedziale 5-10 tys. zł, których sprzedaż wzrosła o 11-12 proc.

W ujęciu liczbowym dominowały kredyty gotówkowe do 5 tys. zł. Stanowiły one 1/3 zawartych umów.

Lojalność wobec banku się opłaca

Większa sprzedaż kredytów bankowych to nie tylko skutek wysokiej inflacji i potrzeb konsumentów. Przyczynić się do niej mogła również polityka instytucji finansowych. O co chodzi?

Wg BIK-u 87 proc. wypłaconych w I półroczu kredytów gotówkowych banki przyznały swoim klientom. To osoby, które widniały w ich bazach, bo w przeszłości lub w momencie zaciągania nowego zobowiązania miały tam już jakiś produkt kredytowy (czynny lub spłacony).

Zjawisko skupiania się przez banki na znanych sobie klientach widać najbardziej właśnie w segmencie kredytów gotówkowych. Dla porównania kredytów mieszkaniowych udzielają one głównie (w 62 proc. przypadków) obcym konsumentom, czyli takim, z którymi dotąd nie miały relacji. Również w pozostałych segmentach sprzedaż „swoim" nie przekracza 80 proc. i mieści się w przedziale 72-78 proc.

Powyższe zjawisko przekłada się na rosnący scoring osób zaciągających kredyty gotówkowe. W I połowie roku średnia ocena punktowa klienta (w uproszczeniu: jego wiarygodność płatnicza), któremu wypłacono kredyt gotówkowy, wyniosła 519. To najwięcej od II połowy 2021.

W parze z lepszym scoringiem idzie możliwość pożyczenia w banku większej kwoty. Dla przykładu: klienci z najlepszą oceną pożyczali średnio 28,5 tys. zł, z najgorszą – 18 tys. zł.

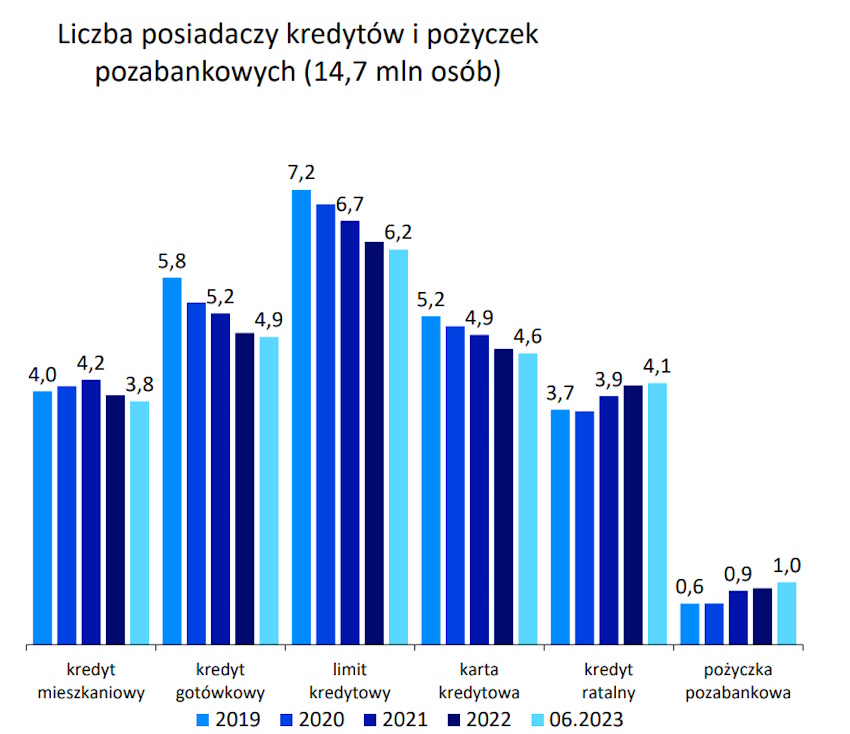

Ubywa kredytobiorców

Pierwsze półrocze przyniosło dalszy spadek liczby osób mających czynne kredyty gotówkowe. Było ich 4,9 mln.

Proces ten trwa od kilku lat. W ciągu 3,5 roku grono klientów mających takie zobowiązanie skurczyło się o 1/6. Podobny trend panuje wśród posiadaczy kart kredytowych (spadek z 5,2 do 4,6 mln osób) oraz debetów w koncie (z 7,2 do 6,2 mln).

Rośnie za to grupa korzystająca z kredytów ratalnych (z 3,7 do 4,1 mln) i pożyczek pozabankowych (z 0,6 do 1). W pierwszym przypadku jest to po części konsekwencja rosnącej popularności kredytów typu BNPL.