Jeśli chodzi o kredyty mieszkaniowe, branża finansowa najgorsze ma już chyba za sobą. Od początku roku rośnie liczba zawieranych umów i wartość wypłacanego finansowania. Na wzrost popytu wpływa m.in. rosnąca zdolność kredytowa klientów, którą podnosi kilka czynników.

Z comiesięcznych danych BIK-u wynika, że powoli odradza się popyt na kredyty mieszkaniowe. Najprawdopodobniej najgorszy okres w tej kategorii produktów finansowych branża ma za sobą.

Kredyty hipoteczne po 1/3 roku, czyli szklanka do połowy pełna

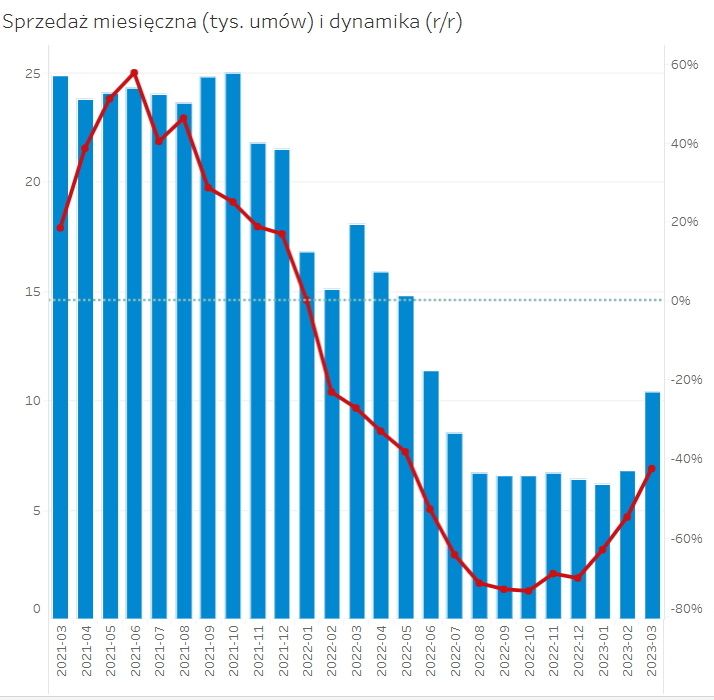

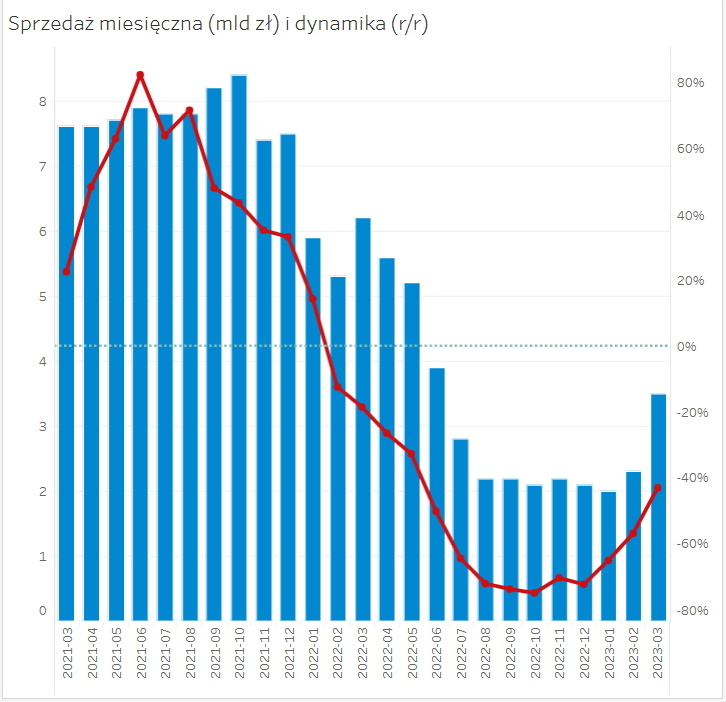

Choć w ujęciu rocznym dynamika liczby i wartości udzielonych kredytów hipotecznych nadal jest mocno ujemna, zmniejsza się. Od sierpnia 2022 do stycznia 2023 oscylowała lub przekraczała ona -70 proc. Obecnie jest to -40 proc.

Jednak z miesiąca na miesiąc wolumeny rosną. Kwiecień był pod tym względem najlepszy od ubiegłorocznego czerwca. Klienci zawarli w sumie 9,5 tys. umów o kredyt mieszkaniowy , które łącznie opiewały na 3,4 mld zł.

Dla porównania dodajmy, że w rekordowym 2021 miesięczna sprzedaż hipotek w bankach przekraczała 7 mld zł. Co miesiąc konsumenci podpisywali po prawie 25 tys. kontraktów na sfinansowanie zakupu domu lub mieszkania

W pierwszych czterech miesiącach br. instytucje finansowe wypłaciły 32,9 tys. kredytów hipotecznych. Ich skumulowana wartość nieznacznie przekroczyła 11 mld zł. To o połowę mniej niż w analogicznym okresie przed rokiem.

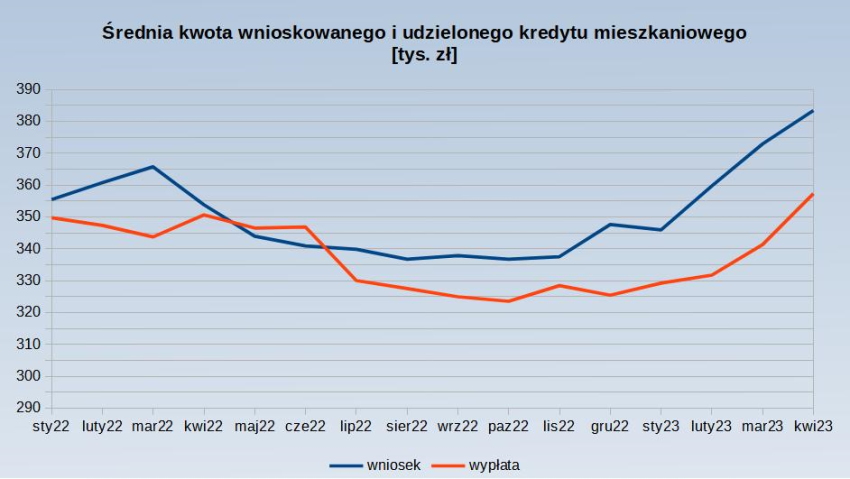

Po kilku miesiącach spadków zwiększa się również średnia kwota wnioskowanego i wypłaconego finansowania. W kwietniu osiągnęła najwyższą wartość w historii raportowania danych. Klienci ubiegali się przeciętnie o 383 tys. zł (+8 proc. rdr), a banki wypłacały statystycznie po 357 tys. zł (+2 proc.). Natomiast w ujęciu miesięcznym sytuacja poprawia się już od końcówki 2022.

Czynniki odbudowujące popyt na kredyty mieszkaniowe

Skąd to ożywienie? Na zwiększenie popytu na kredyty mieszkaniowe wpłynęły przede wszystkim trzy czynniki:

- Złagodzenie rekomendacji S Banki przy wyliczaniu zdolności kredytowej mogą uwzględniać mniejsze ryzyko wzrostu stóp (2,5 pkt zamiast 5 pkt). To przekłada się na zdecydowanie większą kwotę, jaką klienci mogą pożyczyć.

- Mniejsza niepewność konsumentów Stabilizacja stóp procentowych (od września 2022 nie zmieniły się) w połączeniu z mniejszą dynamiką inflacji (dezinflacją) oraz dobrą sytuacją na rynku pracy sprawiły, że klienci, którzy w ub. r. wstrzymywali się z decyzją o zakupie własnego lokum, postanowili w końcu wystąpić o kredyt hipoteczny.

- Zapowiedź uruchomienia programu „Bezpieczny kredyt 2%" W lipcu ma ruszyć dofinansowanie do kredytów mieszkaniowych dla osób spełniających określone kryteria. To mogło zmobilizować do działania te osoby, które na wsparcie nie mogą liczyć. W obawie o mniejszy wybór nieruchomości postanowiły już teraz ubiegać się o kredyty mieszkaniowe i zrealizować swoje życiowe plany.

O ile nie dojdzie do załamania gospodarczego, w kolejnych miesiącach pozytywny trend powinien się utrzymać. Z początkiem wakacji akcja kredytowa zyska dodatkowy stymulant w postaci niskooprocentowanych kredytów hipotecznych w ramach państwowych dopłat.

Jednak to nie koniec powodów, które będą sprzyjać zainteresowaniu finansowaniem na zakup nieruchomości. Za sprawą rosnących wynagrodzeń, malejącej inflacji, planowanej zamiany WIBOR-u na WIRON, konkurencji rynkowej i potencjalnych obniżek stóp procentowych w górę będzie iść siła nabywcza konsumentów. To przełoży się na większy popyt na kredyty mieszkaniowe.