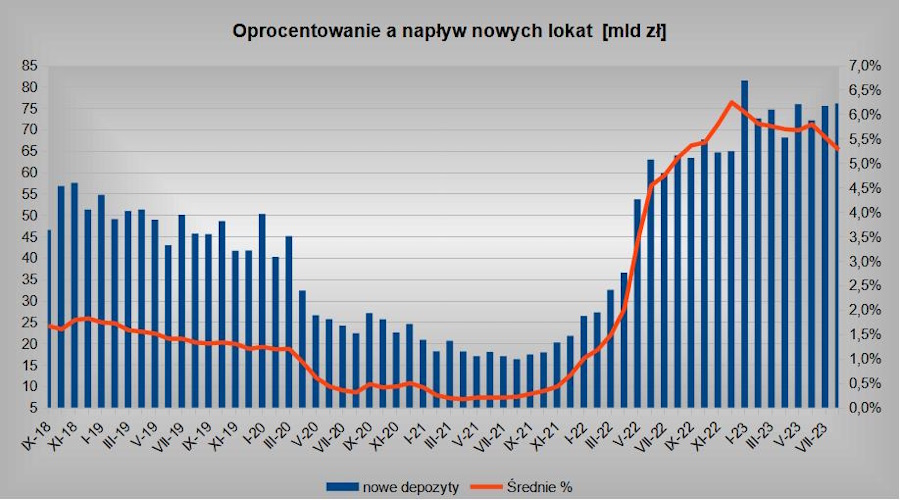

W ciągu kilku miesięcy oprocentowanie lokat zmalało o prawie 1/6 i powróciło do poziomu z ubiegłorocznych wakacji. Jednak saldo depozytów terminowych urosło przez rok o niemal połowę. W tym okresie wszystkie oszczędności Polaków w bankach powiększyły się o ponad 120 mld zł i osiągnęły astronomiczne rozmiary.

Mimo trwającego od przełomu roku i pogłębiającego się spadku oprocentowania lokat Polacy nie przestają lokować w bankach dużych kwot. Z danych NBP wynika, że od stycznia co miesiąc zakładają nowe lokaty opiewające na grubo ponad 70 mld zł.

Oprocentowanie lokat w dół, oszczędności w górę

Oprocentowanie lokat sięgnęło szczyt pod koniec 2022. Na depozycie terminowym banki proponowały wówczas średnio 6,25 proc. w skali roku. Wg ostatnich danych NBP było to 5,28 proc. To mniej więcej poziom z ubiegłorocznych wakacji.

Największą różnicę in minus widać na depozytach miesięcznych i kwartalnych. Zwykle to one służą instytucjom finansowym jako wabiki na nowych klientów. Od grudnia 2022 ich średnie oprocentowanie zmalało o ponad 1,2 pkt proc. (odpowiednio: z 6,2 do 4,93 oraz z 6,27 do 5,05 proc.).

Najmniejsze cięcia dotknęły lokaty półroczne (z 6,39 do 5,7 proc.). Przez ostatnie miesiące to właśnie one były najbardziej dochodowe. W sierpniu straciły to miano na rzecz lokat 12-miesięcznych (5,75 proc.).

Mimo redukcji kuponów oprocentowanie lokat jest znacząco wyższe niż przed pandemią i w pandemii. To efekt stóp procentowych, które RPP między październikiem 2021 a wrześniem 2022 podniosła do poziomu najwyższego od 20 lat (z 0,1 do 6,75 proc.).

Dlatego klienci chętnie wpłacają do banków nowe oszczędności. Co miesiąc jest to ponad 70 mld zł. W lutym padł miesięczny rekord napływu depozytów – 81,5 mld zł.

Najpopularniejsze lokaty

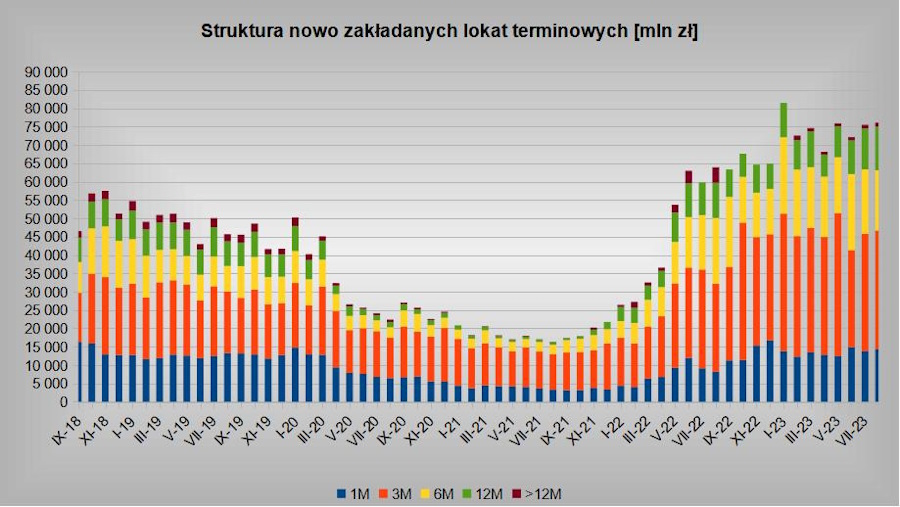

Mimo wzrostu atrakcyjności lokat długoterminowych nie zmienia się też struktura zakładanych depozytów. Wciąż najchętniej decydujemy się na te o krótszych terminach zapadalności.

Niepodzielnie królują lokaty trzymiesięczne. Odpowiadają one za 40-45 proc. kwot lokowanych w bankach.

Na drugim miejscu pod względem popularności (20-25 proc.) utrzymują się lokaty sześciomiesięczne. Z tym że w ostatnich miesiącach, w związku z nasilającymi się oczekiwaniami co do cięcia stóp procentowych, nieco straciły na znaczeniu.

Zyskały za to lokaty roczne. Ich udział powrócił do poziomów z 2022 (15 proc.).

Na trzeciej pozycji plasują się lokaty na miesiąc , w ramach których pracuje 15-20 proc. zamrożonych w bankach złotówek. Co ciekawe jeszcze przed dwoma laty były one numerem 2 po depozytach kwartalnych. Pod koniec ub. r. na krótko odzyskały ten status, ale zmiana nie okazała się trwała. Oszczędzający ponownie zwrócili się ku lokatom półrocznym.

Ile pieniędzy trzymamy w bankach

Posiadacze oszczędności przesuwają je też z ROR-ów i kont oszczędnościowych na depozyty terminowe. Zamrażanie środków na dłużej wciąż się jeszcze względnie opłaca.

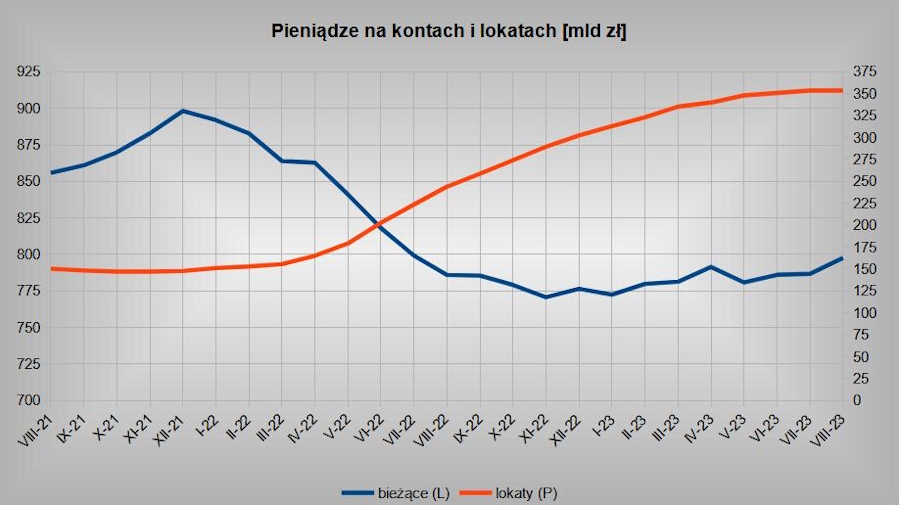

Wg danych NBP przez ostatni rok saldo lokat zwiększyło się o 45 proc. – z 244 do 354 mld zł (+110 mld zł). Równie imponujący wzrost (62 proc.) dokonał się rok wcześniej (+94 mld zł).

W tym samym okresie zauważalnie zmalały środki trzymane na depozytach bieżących. W sierpniu 2021 opiewały one na 856 mld zł. Po roku było to 786 mld zł. W ciągu kolejnych 12 miesięcy urosły o skromne 1,5 proc. – do 798 mld zł.

Na koniec sierpnia wszystkie oszczędności Polaków w bankach wynosiły 1,152 bln zł. W rok urosły o 12 proc., tj. 122 mld zł.

Mimo wzrostu znaczenia lokat w strukturze oszczędności wciąż stanowią one wyraźnie mniejszą część. Na depozytach terminowych trzymamy 30 proc. pieniędzy w bankach. Przy czym dwa lata temu ich udział był dwukrotnie mniejszy (15 proc.).

Warto również zauważyć, że skala napływu nowych pieniędzy do banków nie ustaje, choć oprocentowanie lokat pozostaje niższe od inflacji. Zatem maleje ich siła nabywcza. W praktyce oznacza to, że mimo dopisania do wkładu pieniężnego odsetek, za wpłaconą do banku kwotę można po zakończeniu lokaty kupić mniej niż w momencie jej zakładania.