Choć w 2022 przychody banków z tytułu opłat i prowizji wzrosły o prawie 1/7, maksymalne stawki za podstawowe usługi dla klientów indywidualnych nie zmieniły się. Średnio każdy z nas wydał na nie nieco ponad 160 zł.

Choć według unijnej dyrektywy PAD każdy bank musi oferować klientom indywidualnym najważniejsze usługi finansowe (m.in. konto, kartę, kilka przelewów w miesiącu) za darmo, to podstawowe rachunki płatnicze (PRP) nie są zbyt popularne. Dostawcy jakoś specjalnie ich nie promują, bo... nie mają w tym interesu ani takiego obowiązku. W efekcie na koniec 2022 PRP-y stanowiły ułamek spośród 48,6 mln kont prowadzonych przez banki.

Tańsze i droższe usługi bankowe

Ile więc kosztują nas usługi finansowe? To co roku bada NBP. Wg jego raportu w skali całego rynku maksymalne opłaty i prowizje związane z korzystaniem z rachunku płatniczego w 2022 z nielicznymi wyjątkami nie zmieniły się w porównaniu z rokiem wcześniejszym.

Zmalały maksymalne stawki za:

- obsługę karty debetowej (z 19,8 do 12 zł),

- korzystanie z wpłatomatu własnego (z 0,8 do 0,5 proc. wartości transakcji),

- wpłatę w oddziale (z 1 do 0,1 proc., ale przy kwocie minimalnej dochodzącej do 30 zł),

- przelew wysokokwotowy SORBNET zlecony w internecie (z 48 do 45 zł).

Wzrosły maksymalne stawki za:

- zlecenie stałe wykonywane online (z 1,5 do 10 zł),

- wpłatę gotówki we wpłatomacie obcym (z 0,6 do 0,8 proc.),

- zestawienie transakcji płatniczych na żądanie klienta w wersji elektronicznej (z 10 do 19,99 zł).

Maksymalne opłaty za konto osobiste i kartę debetową

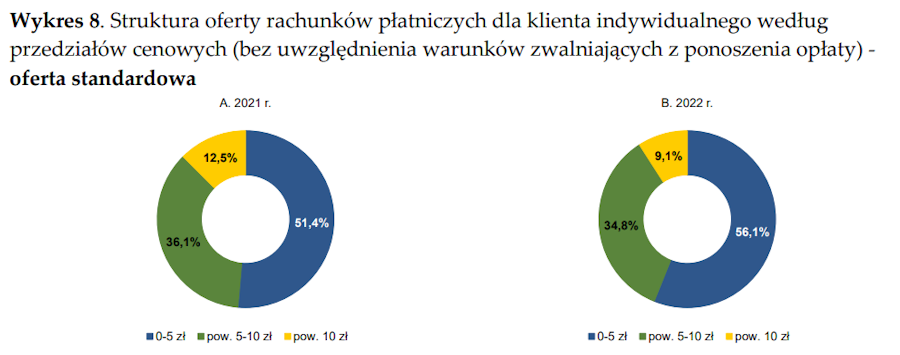

W ofercie standardowej opłata za konto mieściła się w przedziale 0-22 zł miesięcznie. W ponad połowie (56 proc.) przypadków wynosiła mniej niż 5 zł (bez uwzględnienia warunków zwalniających z daniny). Przeszło 1/3 oferty stanowiły rachunki kosztujące 5-10 zł. Natomiast za co 11. ROR klienci musieli płacić ponad 10 zł. W porównaniu z rokiem poprzednim przybyło najtańszych kont, a ubyło droższych i najdroższych.

Miesięczna opłata za obsługę karty debetowej wahała się od 0 do 12 zł. Jej górny poziom obniżył się z 19,8 zł.

Przy czym w ponad połowie (53 proc.) przypadków miała ona charakter warunkowy. Klienci mogli jej uniknąć, spełniając określone warunki. Zwykle chodziło o wykonanie plastikiem minimalnej liczby transakcji lub wydanie nim minimalnej kwoty w miesiącu.

Co 11. oferta (9 proc. wszystkich) zapewniała bezwarunkowo darmową kartę do rachunku. Natomiast 1/5 taryf przewidywała stałą daninę za tę usługę – bez możliwości zwolnienia.

Za zwykły przelew internetowy klienci płacili do 1,5 zł. Transfer ekspresowy kosztował ich maksymalnie 10 zł. Na przelew zagraniczny w EUR do krajów SEPA wydawali nie więcej niż 1 zł.

Wypłatę w bankomacie obcym dostawcy wycenili na maksymalnie 3,5 proc. (ale nie mniej niż 10 zł). Prowizja za taką samą operację za granicą wynosiła 4,5 proc. (nie mniej niż 12 zł). Maksymalny koszt przewalutowania płatności kartą to 5,9 proc. wartości transakcji.

Przychód banku z jednego klienta

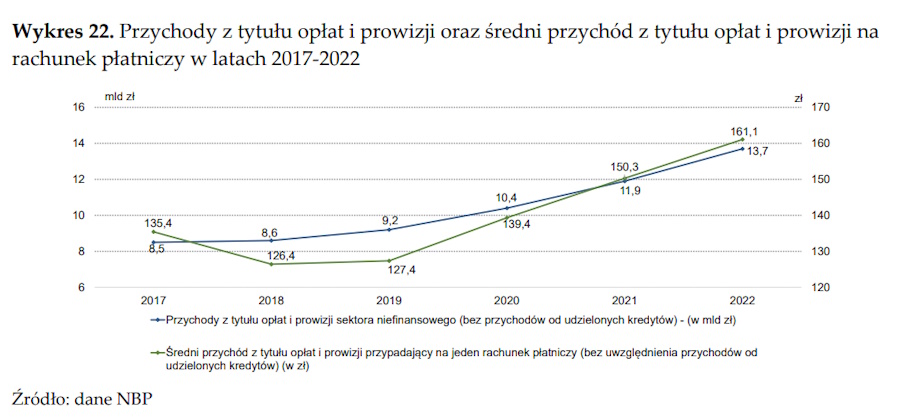

W 2022 banki z opłat i prowizji związanych z podstawowymi usługami finansowymi zebrały 14,9 mld zł. W stosunku do 2021 ich przychody z tego tytułu zwiększyły się o 13,7 proc. Po sześciu miesiącach tego roku było to 9,3 mld zł (o 125 mln zł mniej w porównaniu z tym samym okresem rokiem wcześniejszym).

Roczny przychód prowizyjny banków z jednego rachunku płatniczego wzrósł o ponad 7 proc. (prawie 11 zł) – do 161 zł. Trend wzrostowy utrzymuje się tu od 2019.

Z tym że jego dynamika maleje. W 2021 wyniosła 8 proc., a rok wcześniej – 9 proc. Natomiast w ujęciu bezwzględnym oscyluje wokół 11-12 zł.