Najwyższe w tym cyklu oprocentowanie depozytów w bankach przypadło na końcówkę ub. r. W ciągu kilku miesięcy średnie odsetki od lokat spadły o prawie 0,5 pkt proc. Jeśli nie wydarzy się nic niespodziewanego, w kolejnych kwartałach stawki nadal będą się obniżać.

Trwające od października 2021 do września 2022 zacieśnienie polityki pieniężnej przez RPP wywindowało oprocentowanie depozytów w bankach do poziomów najwyższych o 14 lat. Pisaliśmy o tym jesienią.

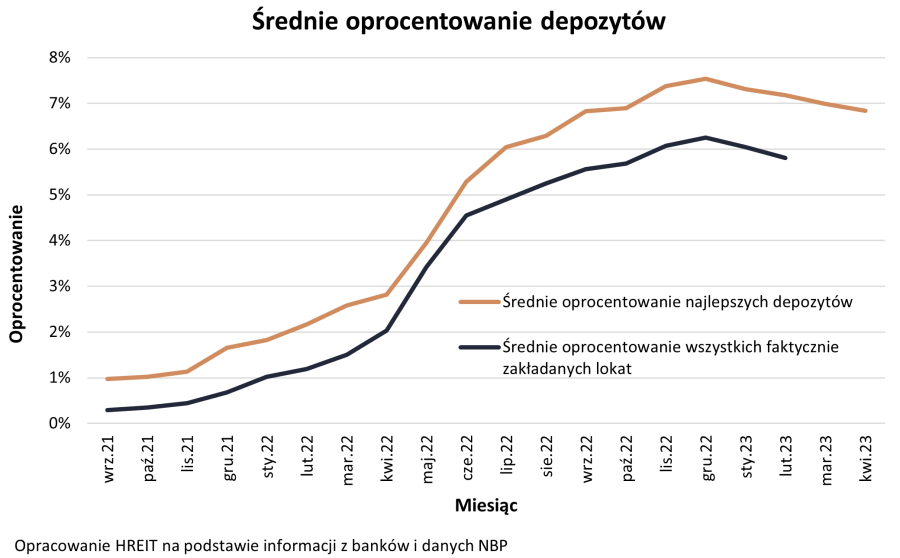

Raportowana przez NBP przeciętna stawka dostępna na lokacie wzrosła w tym czasie niemal 35-krotnie – z 0,18 w sierpniu 2021 do 6,25 proc. na koniec 2022.

Coraz trudniej o lepsze oprocentowanie depozytów

Oczywiście, jak to w przypadku średnich bywa, na rynku można było znaleźć dużo lepsze oferty. Pod koniec ub. r. praktycznie każdy duży bank proponował w ramach promocji co najmniej 8 proc. w skali roku. Jeden oferował nawet 10 proc.

Jednak wydaje się, że eldorado dla oszczędzających się skończyło. Jak wynika z informacji NBP, od początku 2023 oprocentowanie depozytów z miesiąca na miesiąc spada. Wg najświeższych danych (z marca) banki płacą średnio 5,76 proc.

Maleje też atrakcyjność najlepszych ofert. Jeszcze w grudniu najwyżej oprocentowanie lokaty i konta oszczędnościowe dawały zarobić średnio 7,5 proc. W kwietniu było to już 6,84 proc. Różnica jest więc jeszcze większa niż w przypadku średniej rynkowej.

W dodatku dwukrotnie skurczyła się paleta depozytów terminowych i bieżących zapewniających przynajmniej 8 proc. Pod koniec ub. r. było ich prawie 20. Obecnie jest ich mniej niż 10.

W parze z coraz niższymi odsetkami idą coraz ostrzejsze warunki ich naliczania. Innymi słowy banki nie tylko tną oprocentowanie depozytów , ale też podnoszą wymogi, jakie trzeba spełnić, żeby ponadprzeciętnie zarobić. W praktyce sprowadza się to do:

- zmniejszania kwot możliwych do zainwestowania,

- skracania okresów naliczania lepszych odsetek,

- ustanawiania dodatkowych wymagań, np. konieczności wykonania kartą określonej liczby transakcji w miesiącu,

- mocnego limitowania klientów, którzy mogą skorzystać z oferty.

Przyczyny spadku oprocentowania lokat

Dlaczego maleje oprocentowanie depozytów? Wszystko przez zmianę oczekiwań co do ustalanej przez RPP ceny pieniądza.

Choć formalnie cykl podwyżek stóp procentowych w Polsce się nie zakończył, od prawie trzech kwartałów stoją one w miejscu (ta główna ma wartość 6,75 proc.). Zdaniem analityków, jeśli nie wydarzy się nic nieoczekiwanego (zaostrzenie konfliktu na wschodzie, drastyczny wzrost cen ropy czy żywności, mocna recesja w najważniejszych gospodarkach świata), tak już pozostanie.

W związku z tym inwestorzy wyceniają prawdopodobieństwo redukcji kosztów kapitału. Wedle notowań kontraktów terminowych (FRA) do pierwszych obniżek ma dojść już pod koniec tego roku. Jednak bardziej realny scenariusz to początek lub druga połowa następnego.

Redukując oprocentowanie depozytów, banki zmniejszają swoje koszty , którymi są dla nich odsetki od lokat. A w ostatnich latach z powodu różnych czynników obciążenia sektora się zwiększają. Do wysokich składek na BFG, podatku od aktywów doszły m.in. ustawowe wakacje kredytowe i odszkodowania dla frankowiczów.

Oprocentowanie depozytów firmowych też w dół

Pogarsza się nie tylko atrakcyjność lokat dla klientów indywidualnych. Oprocentowanie depozytów firmowych zaczęło maleć już w grudniu.

Przypomnijmy, że swój szczyt (5,7 proc.) osiągnęło ono w listopadzie 2022. W marcu banki płaciły klientom biznesowym średnio 5,31 proc. Skala spadków jest więc porównywalna z cięciami dla osób fizycznych.