W 2022 po kredyty ratalne do 1 tys. zł sięgaliśmy przeszło dwukrotnie częściej niż rok wcześniej. W efekcie ich udział w strukturze finansowania podwoił się. Chętniej zaciągaliśmy też inne zobowiązania nieprzekraczające 10 tys. zł. Rzadziej zawieraliśmy za to umowy na większe kwoty.

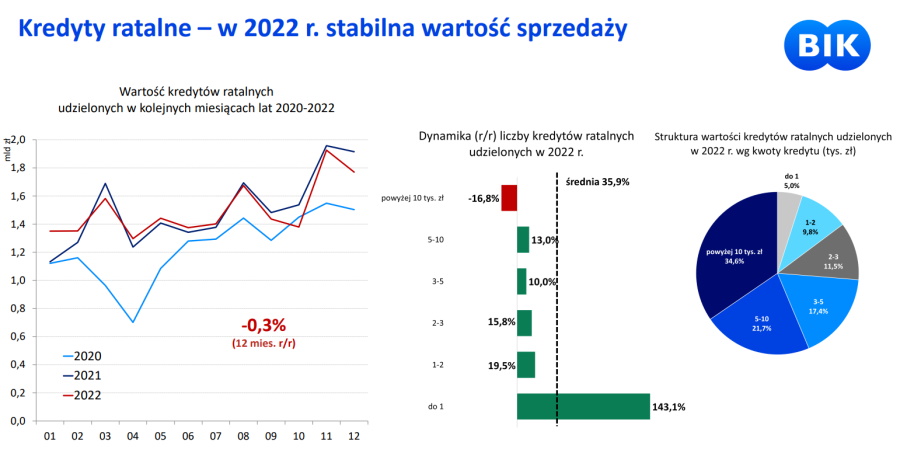

Z danych Biura Informacji Kredytowej wynika, że w 2022 zaciągnęliśmy o 1/3 więcej kredytów ratalnych niż rok wcześniej. Jednak ich łączna wartość była niemalże taka sama jak w 2021.

Stało się tak, gdyż częściej sięgaliśmy po mniejsze kredyty ratalne. Dotyczy to zwłaszcza zobowiązań do 1 tys. zł.

Kredyty ratalne w 2022

W ub. r. zawarliśmy w sumie 5,619 mln umów o kredyt ratalny. Chodzi o kontrakty na zakup m.in. mebli, elektroniki czy sprzętu AGD. Łącznie opiewały one na 18 mld zł.

Liczba zobowiązań wzrosła o 36 proc., ale ich skumulowana wartość praktycznie się nie zmieniła (spadek o 54 mln zł, tj. 0,3 proc.). To sprawiło, że średnia kwota zobowiązania zmalała z 4367 do 3202 zł.

Na koniec 2022 wartość wszystkich czynnych umów tego rodzaju wyniosła 24,8 mld zł. W ujęciu rocznym zwiększyła się o 1 mld zł, czyli o nieco ponad 4 proc. Na koniec 2020 portfel tzw. ratalek wart był 20,3 mld zł.

Z jednym wyjątkiem chętniej staraliśmy się o kredyty ratalne ze wszystkich przedziałów kwotowych. Największy przyrost zanotowały zobowiązania do 1 tys. zł. Liczba takich umów wzrosła o 143 proc. W pozostałych przypadkach dynamika była dwucyfrowa, ale nie przekroczyła 20 proc. (szczegóły na wykresie).

Kredyt ratalny to jedyny produkt kredytowy, którym zainteresowanie w ostatnich latach systematycznie rośnie. Na koniec ub. r. takie zobowiązanie spłacało 4,1 mln osób. Rok wcześniej kredyty ratalne miało 3,9 mln klientów, a przed dwoma laty – 3,7 mln osób.

Płatności odroczone motorem wzrostu

W 2022 rzadziej zaciągaliśmy jedynie po kredyty ratalne opiewające na 10 tys. zł i więcej. Spadek sięgnął 17 proc.

A jeszcze w 2021 to właśnie wysokokwotowe zobowiązania były w bankach hitem sprzedażowym. Wówczas ich liczba wzrosła o 38 proc.

Jednak od tamtego czasu sporo się zmieniło. Na popularności zyskały płatności odroczone. I to właśnie one po części odpowiadają za dużą poprawę statystyk w tym segmencie rynku kredytowego.

Średnia kwota pożyczki BNPL (ang. buy now pay later) oscyluje wokół 300 zł. Jeśli klient nie ureguluje jej w całości w ciągu 30 dni, przekształca się ona w pożyczkę ratalną.

Liczbowy skok w kredytach ratalnych był konsekwencją dużej popularności ofert z zerową stawką RRSO oraz faktem zaliczania części płatności odroczonych do kategorii kredytów ratalnych – tłumaczy prezes BIK-u, dr Mariusz Cholewa.

W efekcie udział kredytów ratalnych do 1 tys. zł w strukturze wartości wszystkich zobowiązań tego rodzaju podwoił się (z 2,5 do 5 proc.). To największy wzrost ze wszystkich przedziałów kwotowych. Na drugim miejscu pod tym względem uplasowały się kredyty ratalne na 5-10 tys. zł (wzrost udziału z 20 do 21,7 proc.).

Zmalał jedynie udział umów na co najmniej 10 tys. zł. Na koniec 2022 odpowiadały one za 34,6 proc. wartości udzielonych kredytów ratalnych. Rok wcześniej było to 41,8 proc.

Dobra spłacalność kredytów ratalnych

Kredyty ratalne są relatywnie dobrze obsługiwane przez zadłużonych. Wskaźnik NPL , któryinformuje o odsetku umów opóźnionych w spłacie powyżej 90 dni, wynosi 6,8 proc.

To mniej więcej tyle samo co w roku wcześniejszym (6,9 proc.) i zauważalnie lepiej niż w szczycie pandemii (9 proc.) oraz przed pojawieniem się koronawirusa (10 proc.).

Lepiej od celowych kredytów konsumpcyjnych spłacane są tylko kredyty mieszkaniowe (3,3 proc.). Dla porównania NPL dla zwykłych kredytów gotówkowych to 10,6 proc. Natomiast w segmencie pozabankowym co piąta pożyczka jest spłacana po terminie lub w ogóle nieobsługiwana.