Od ponad roku gospodarstwa domowe coraz mniej chętnie sięgają po kredyt samochodowy. Jednak nie musi to oznaczać, że rzadziej zmieniają auta. Przyczyna spadku popytu może tkwić w zmianie sposobu finansowania transakcji.

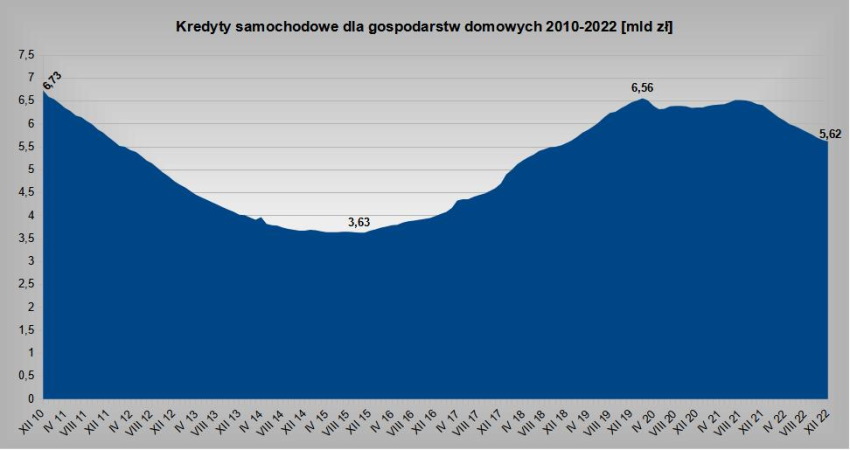

Z danych UKNF wynika, że na koniec 2022 zadłużenie gospodarstw domowych z tytułu kredytów samochodowych wyniosło 5,62 mld zł. W stosunku do roku poprzedniego zmalało o nieco ponad 12 proc. (0,79 mld zł) i osiągnęło poziom najniższy od czterech lat.

Kredyt samochodowy znów w odwrocie

Popyt na kredyt samochodowy zmniejsza się od końcówki 2021. To druga fala spadkowa w najnowszej historii.

Pierwsza trwała od 2010 do 2015. Wówczas zadłużenie z tego tytułu stopniało o niemal połowę – z 6,73 do 3,63 mld zł.

Następnie rynek przez kilka lat rósł, by w 2019 ustabilizować się na poziomie 6,3-6,5 mld zł. Jednak nie osiągnął już szczytowych wartości z początku II dekady obecnego wieku. Zdołał jedynie dwukrotnie (luty 2020 oraz lipiec-sierpień 2021) zbliżyć się do tego rekordu.

Sposoby finansowania zakupu auta

To, że popyt na kredyt samochodowy maleje, nie musi wprost oznaczać, że kupujemy mniej aut. Co prawda w ub. r. liczba nowo zarejestrowanych pojazdów osobowych i dostawczych była mniejsza niż 12 miesięcy wcześniej (-7 proc. wśród nowych i -18 proc. wśród używanych), to w tempie dwucyfrowym (ponad 1/4) wzrosła średnia cena auta. Zatem skumulowane wydatki na zakup samochodów były więc porównywalne z tymi ponoszonymi w przeszłości albo nawet większe.

Spadek wartości finansowania może być pochodną zmiany jego struktury. Klienci zastępują kredyt samochodowy łatwiejszym w uzyskaniu kredytem gotówkowym. By sięgnąć po ten pierwszy, najpierw trzeba znaleźć auto i umówić się ze sprzedającym, by zaczekał na pieniądze do czasu przebrnięcia przez formalności (dotyczy to kredytów celowych z zabezpieczeniem).

W drugim przypadku swoboda dysponowania środkami jest większa. Nie trzeba tłumaczyć się bankowi ze swoich planów. Poza tym z gotówką w ręku łatwiej się targować ze zbywającym i uzyskać niższą cenę.

To rozwiązanie ma jedną zasadniczą wadę. Otóż kredyt gotówkowy jest droższy od celowego, czyli tego przeznaczonego stricte na zakup pojazdu. Wynika to z rodzaju zabezpieczenia zobowiązania.

Nie zapominajmy też, że na rynku aut używanych zdecydowana większość transakcji kupna-sprzedaży zawierana jest bez udziału finansowania zewnętrznego. Natomiast na rynku pojazdów nowych dominuje leasing.

Po ten rodzaj finansowania sięgają głównie mikroprzedsiębiorcy, którzy stanowią prawie połowę klientów firm leasingowych. A najczęściej kupowanym przez nich przedmiotem są właśnie pojazdy lekkie (osobowe i dostawcze do 3,5 tony).