Choć po pięciu miesiącach karty kredytowe sprzedają się najlepiej od kilku lat, liczba czynnych instrumentów maleje. Stabilna pozostaje za to wielkość karcianego zadłużenia, ponieważ rosną przyznawane klientom limity. Jednak zwiększa się skala przeterminowanych należności.

Z danych BIK-u wynika, że od początku dynamicznie rośnie sprzedaż kart kredytowych. W jeszcze szybszym tempie, kilkukrotnie przewyższającym inflację, powiększają się przyznawane w ramach tego produktu limity zadłużenia.

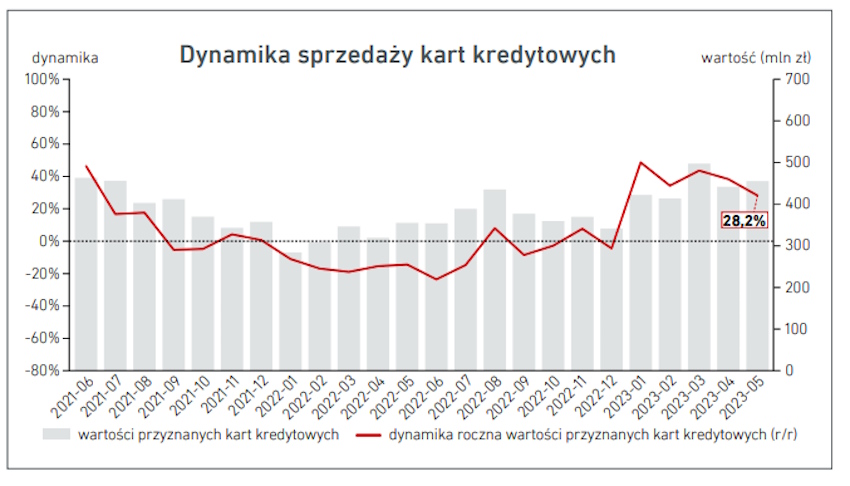

Sprzedaż kart kredytowych w górę

Od stycznia do maja banki klienci zawarli 263,5 tys. umów o karty kredytowe. W porównaniu z tym samym okresem roku poprzedniego oznacza to wzrost o prawie 35 proc. (niespełna 196 tys. kart).

Sumaryczna wartość przyznanych przez banki limitów w ramach tych instrumentów płatniczych wyniosła 2,231 mld zł. W ujęciu rocznym zwiększyła się o ponad 38 proc. (1,613 mld zł). To też najlepszy od lat wynik dla pierwszych pięciu miesięcy.

Od początku roku w każdym miesiącu, z wyjątkiem maja, dynamika sprzedaży kart kredytowych przez banki znacząco przekracza 30 proc. To najszybciej rosnący segment produktów kredytowych na rynku. Klienci zawierają ok. 50 tys. umów miesięcznie. Przyznawane im limity mieszczą się w przedziale 400-500 mln zł (średnio ok. 8000 zł na klienta).

Do tej pory najlepszy był marzec. Wówczas konsumenci wyrobili lub odnowili 60,2 tys. kart kredytowych (+53 proc.) z łącznym limitem w wysokości 498 mln zł (+44 proc.). Ostatni raz tak dobre wyniki sprzedażowe banki wypracowały w marcu 2021 (liczba umów) i lutym 2020 (przyznane środki).

Co napędza popyt na karty kredytowe?

Mimo rosnącej sprzedaży wielkość portfela kart kredytowych , czyli suma zadłużenia, pozostaje stabilna i wg danych BIK-u oscyluje wokół 14 mld zł. Dzieje się tak, ponieważ przy malejącej liczbie czynnych plastików rośnie średni przyznawany kredyt.

Przypomnijmy, że karty kredytowe z różnych powodów (m.in. polityki banków, rozwoju płatności odroczonych) tracą na znaczeniu od końca I dekady obecnego wieku. W szczytowym okresie, czyli na koniec 2009, klienci mieli ich prawie 11 mln szt.

Od tamtej pory liczba tego rodzaju instrumentów płatniczych systematycznie się zmniejsza. Jak wynika z danych NBP, na koniec 2022 było to 4,91 mln szt. To o 5 proc. (przeszło 265 tys. szt.) mniej niż rok wcześniej i najmniej od 2006.

Równie słabo wyglądała sprzedaż. W całym 2022 banki wydały o 1/5 mniej „kredytówek" niż rok wcześniej. Wartość przyznanych klientom środków zmalała o 1/10.

Nieco inne dane raportuje BIK, ale również w jego bazie widać ten sam trend. Na koniec ub. r. klienci mieli 5,7 mln kart kredytowych. W maju było to już 5,6 mln szt., a przed dwoma laty – 6,2 mln szt.

Okresowo, jak w 2016 i 2018, zdarzały się wzrosty. Jednak skala odbicia była bardzo mała i nie utrzymywała się długo. Co napędza większą sprzedaż w tym roku?

– Częściowo jest to efekt niskiej bazy. Jednak renesans popularności kart kredytowych może być również wynikać z potrzeby dodatkowego źródła finansowania w gospodarstwach domowych – tłumaczy prof. Waldemar Rogowski, główny analityk BIK-u. – Wyrabiając karty kredytowe z coraz większymi limitami, konsumenci pokrywają lukę w domowym budżecie, która pojawia się w wyniku drożejących dóbr i usług – dodaje.

Od marca dynamika inflacji się obniża, ale nadal jest dwucyfrowa. Odczyt za pierwsze pięć miesięcy br. wynosi 15,7 proc.

Przeterminowane zadłużenie na kartach kredytowych

Jednak banki nie mogą być do końca zadowolone. Dlaczego? Wraz ze sprzedażą rośnie też odsetek należności kartowych nieregulowanych w terminie.

W przypadku nowych umów wskaźnik opóźnień powyżej 90 dni wynosi 4,08 proc. To znacznie powyżej średniej wieloletniej, która mieści się w przedziale 3,6-3,8 proc. W ostatnim pięcioleciu gorzej pod tym względem było jedynie tuż po wybuchu pandemii, gdy w połowie 2020 współczynnik defaultów dochodził do 4,5 proc.

Jeszcze gorzej wygląda to dla całego portfela kart kredytowych, który opiewa na 13,9 mld zł. Od początku br. odsetek przeterminowanych zobowiązań przekracza 8 proc. Przy czym w ostatnich miesiącach jest to bliżej 8,5 proc. Tak źle nie było od dwóch lat.