Sektor finansowy wykazuje zaskakującą odporność na rosnące koszty i obciążenia publicznoprawne. Wszystko wskazuje na to, że tegoroczne zyski banków będą największe w historii. Już po maju wypracowany wynik finansowy przebił dotychczasowy rekord o prawie 7 proc.

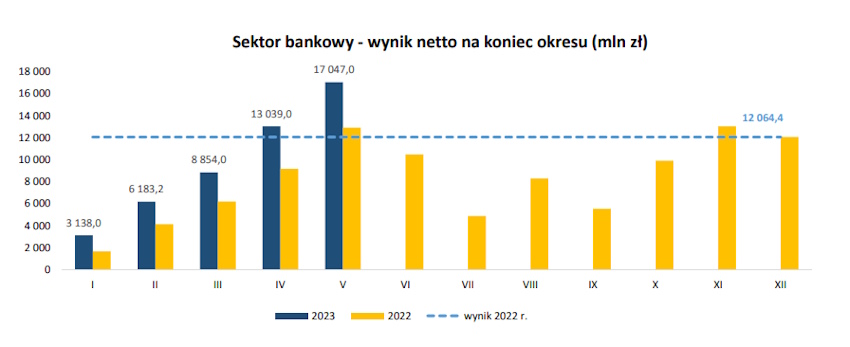

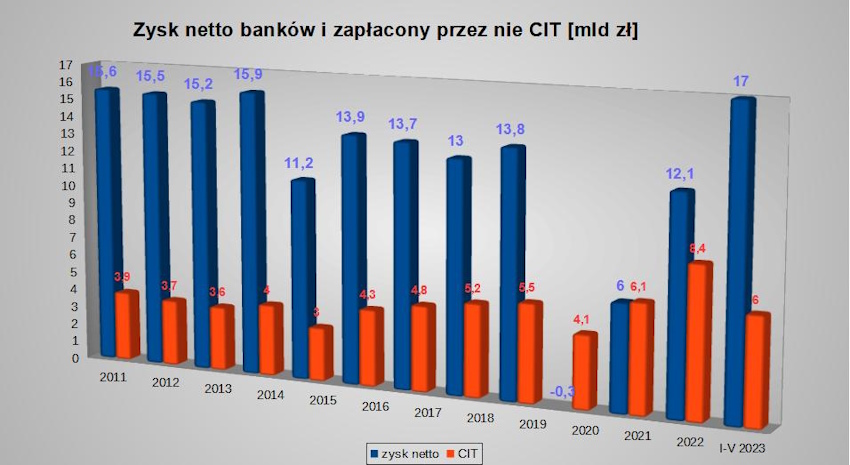

Mimo rosnących obciążeń sektor bankowy radzi sobie bardzo dobrze. Z danych KNF-u wynika, że po pierwszych pięciu miesiącach 2023 zyski banków przekroczyły 17 mld zł. To nie tylko o 1/3, czyli 4,1 mld zł, więcej niż w analogicznym okresie rok wcześniej, ale też o 5 mld zł (41 proc.) więcej niż w całym 2022.

Nigdy wcześniej instytucje udzielające kredytów i przyjmujące wkłady pieniężne nie wypracowały tak wysokiego wyniku netto. Wszystko wskazuje na to, że w tym roku poprawią rekord z 2014, gdy zarobiły 15,9 mld zł.

Czynnik napędzający zyski banków

Dlaczego zyski banków osiągnęły rekordowy poziom? Bardzo dobrym wynikom sprzyjają najwyższe od 20 lat stopy procentowe, które od października 2021 do września 2022 zwiększyły się z 0,1 do 6,75 proc.

Instytucje finansowe osiągają więc duże przychody z odsetek od kredytów. Przykładowo po maju były one o 30 mld zł większe niż rok wcześniej (69 vs 39 mld zł).

Pozytywnie na wynik branży wpływa również wzmożony popyt na droższe co do zasady kredyty konsumenckie. Jak wynika z danych BIK-u, wartość umów zawartych między styczniem a majem wzrosła o:

- 9 proc. – w przypadku kredytów gotówkowych,

- 15,5 proc. – kredytów ratalnych,

- 38 proc. – kart kredytowych.

Zatem banki pożyczają więcej i drożej niż przed rokiem.

W parze z większymi przychodami odsetkowymi idą wysokie przychody z opłat i prowizji. Co jakiś czas banki podnoszą bowiem ceny swoich podstawowych usług, np. prowadzenie kont osobistych, obsługa kart płatniczych.

Jeśli nie robią tego wprost, zaostrzają kryteria pozwalające klientom na uniknięcie tych kosztów. Przykładowo podnoszą próg comiesięcznych wpływów lub/i obrotów realizowanych kartami płatniczymi. Jeśli klient go nie osiągnie (wyda za mało w ciągu miesiąca), ponosi opłatę.

Koszty sektora finansowego też w górę

Zyski banków rosną mimo coraz większych obciążeń. Nie chodzi tylko o stałe (składka na BFG, Fundusz Wsparcia Kredytobiorców, wymagania kapitałowe narzucane przez UE) i nadzwyczajne (ustawowe wakacje kredytowe, System Ochrony Banków Komercyjnych) zobowiązania sektorowe.

Wynik finansowy banków poprawia się mimo coraz większych kosztów odsetkowych , czyli odsetek płaconych klientom za depozyty (31 vs 9 mld zł po pięciu miesiącach). Z tym że marża, czyli różnica między oprocentowaniem kredytów i depozytów, utrzymuje się na wysokim poziomie.

W dodatku stawki płacone klientom od początku roku maleją. W grudniu banki oferowały na lokatach średnio 6,25 proc. Pięć miesięcy później – już tylko 5,68 proc. Różnica niby niewielka, ale przy depozytach rzędu 1,7 bln zł (z czego 1,2 bln zł to pieniądze gospodarstw domowych) przekłada się to na wymierne oszczędności dla banków.

Sektorowi na razie nie szkodzą też kolejne odpisy na ryzyko prawne związane z kredytami frankowymi ani większe koszty działalności (21,1 vs 19,5 mld zł po maju), w tym koszty wynagrodzeń (9,8 vs 8,2 mld zł). Radzi on sobie także z rosnącymi podatkami : dochodowym (6 vs 4,5 mld zł) i od aktywów (5,4 mld zł w 2022 vs 4,7 mld zł w 2021).

Zyski banków (nie)spadną?

To wszystko sprawia, że 2023 prawdopodobnie będzie rekordowy , jeśli chodzi o zyski banków. Ale czy na pewno?

Pewne zagrożenie dla takiego scenariusza może rodzić ryzyko obniżek stóp procentowych , o których wspominają niektórzy przedstawiciele RPP. Niewykluczone, że dojdzie do nich już jesienią.

Jednak wg aktualnych wycen kontraktów terminowych cięcia nie będą duże (0,25-0,5 pkt proc.). Gdyby tak się stało, destrukcyjny wpływ redukcji ceny pieniądza na wynik finansowy sektora finansowego w tym roku będzie ograniczony.

Z drugiej strony na jego korzyść działać będzie ożywienie w kredytach hipotecznych spowodowane uruchomieniem programu dopłat do zakupu pierwszego mieszkania / domu. Choć tego rodzaju zobowiązania należą do najtańszych, to z uwagi na swoją wielkość (średnia pożyczana na ten cel kwota to ok. 340 tys. zł z tendencją rosnącą) stanowią pokaźny i stabilny przychód dla banków.