Mieszkańcy północo-zachodnich regionów Polski chętniej korzystają z produktów kredytowych i są zadłużeni na większe kwoty niż osoby z województw południowo-wschodnich. Jednak w przeciwieństwie do nich dużo częściej nie spłacają zobowiązań na czas.

Wg danych BIK-u w połowie roku zobowiązanie kredytowe bądź pożyczkowe miało 14,7 mln osób. Stanowiło to 46,7 proc. dorosłej populacji. Jednak na poziomie regionów wskaźnik ten był mocno zróżnicowany. Tak jak rzetelność kredytobiorców w poszczególnych województwach.

Mniej kredytobiorców i większe zadłużenie

Na koniec czerwca 2023 łączne zadłużenie klientów indywidualnych w bankach i firmach pożyczkowych wynosiło 710 mld zł. Wydaje się to dużo (więcej niż budżet państwa), ale w ciągu 12 miesięcy zmalało ono o 27 mld zł (3,7 proc.), a od końca ubiegłego roku – o 12 mld zł (1,7 proc.). Z tym że było większe niż przed pandemią. Wtedy opiewało na 666 mld zł.

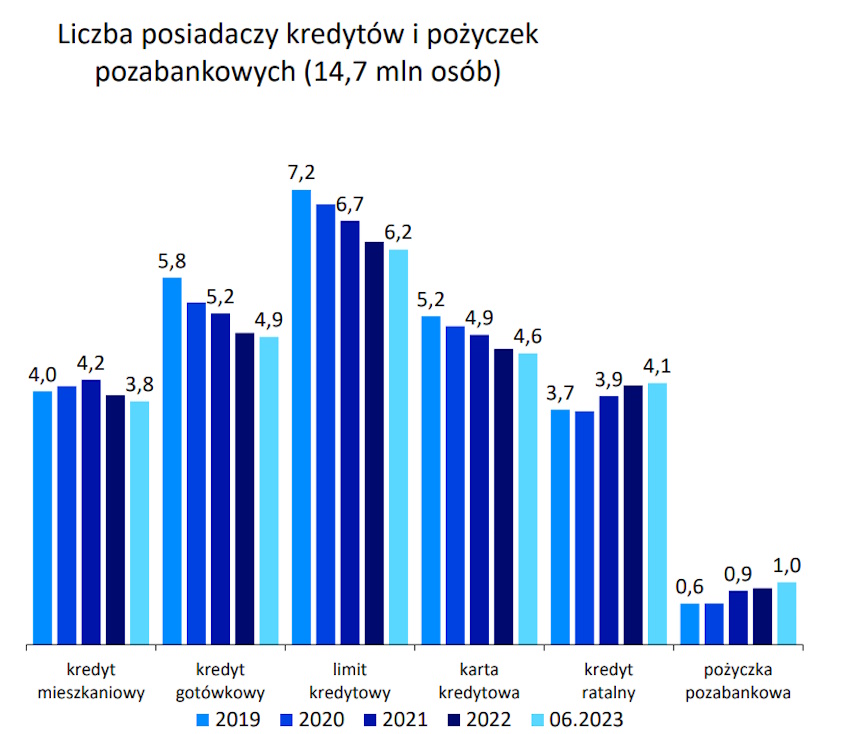

W połowie roku jakiś produkt kredytowały miało 14,7 mln osób. Największą grupę stanowili ci, którzy korzystali z limitów kredytowych w rachunkach (tzw. debetów). Było ich 6,2 mln.

Na drugim miejscu pod względem liczebności plasowali się klienci mający kredyt gotówkowy. Było ich 4,9 mln. Trzecią lokatę zajmowały osoby z kartą kredytową. Wielkość tej grupy to 4,6 mln.

W porównaniu z okresem sprzed pandemii zmniejszyło się grono osób spłacających: debety w kontach (1 mln osób), kredyty gotówkowe (0,9 mln), zadłużenie na kartach kredytowych (0,6 mln) i kredyty mieszkaniowe (0,2 mln). Przybyło klientów z kredytami ratalnymi (wzrost z 3,7 do 4,1 mln osób) i pożyczkami pozabankowymi (z 0,6 do 1 mln). W efekcie liczba kredytobiorców w stosunku do 2019 zmalała o 5,6 proc. (874 tys. osób).

Na większą popularność kredytów ratalnych po części wpłynęły płatności odroczone (BNPL), które nieuregulowane w całości w okresie 30 dni od zakupów zamieniają się w kredyt ratalny. Natomiast wzrost bazy klientów instytucji pozabankowych stanowi pokłosie modelu działania tych firm, które stawiają mniejsze wymagania wnioskodawcom i akceptują większe ryzyko biznesowe z tym związane.

Ukredytowienie Polski wg regionów

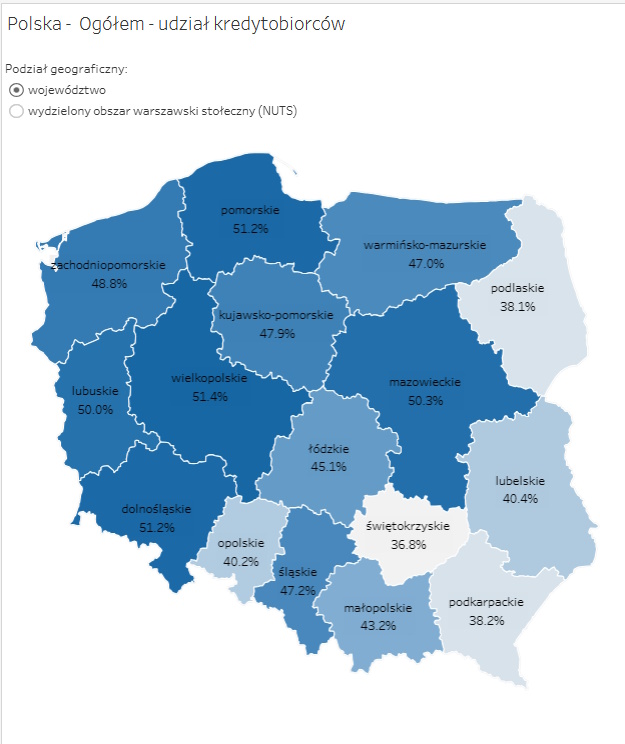

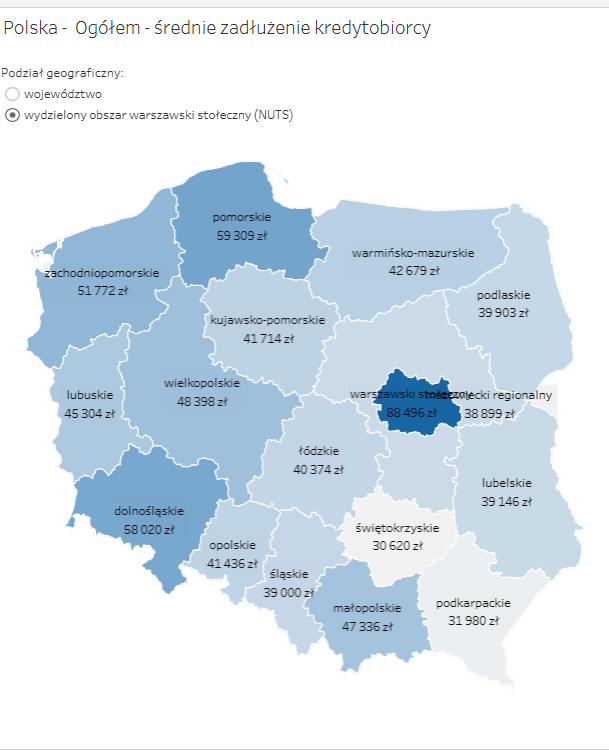

W skali całego kraju zobowiązanie w banku abo firmie pożyczkowej miało 46,7 proc. Polaków. Średnio każde opiewało na 49.099 zł. Najwięcej do spłaty (przeciętnie po 70.697 zł) mieli klienci z Mazowsza, najmniej (31.980 zł) – z Podkarpacia.

W pierwszym przypadku statystyki podbiła stolica (88.496 zł). Bez niej średnia dla woj. mazowieckiego była wyraźnie mniejsza, ponieważ wyniosła 38.899 zł.

Przy czym w regionach północo-zachodnich ukredytowienie było zdecydowanie większe. Na Pomorzu , Ziemi Lubuskiej , Dolnym Śląsku i w Wielkopolsce przekraczało 50 proc.

Zdecydowanie rzadziej z produktów kredytowych korzystały osoby z województw południowo-wschodnich. Na Podlasiu , Podkarpaciu i w woj. świętokrzyskim odsetek kredytobiorców był mniejszy niż 40 proc. Przy czym w samej Warszawie ukredytowienie mocno przewyższyło średnią dla kraju i Mazowsza, gdyż ukształtowało się na poziomie 57,7 proc.

Taki podział utrzymuje się od lat. Dlaczego?

– Zróżnicowanie regionalne ukredytowienia w większym stopniu wynika z czynników kulturowych niż ekonomicznych. Północno-zachodnią Polskę charakteryzuje większa skłonność do konsumpcji niż południowo-wschodnią część kraju – tłumaczy Sławomir Nosal, kierownik Zespołu Analiz Portfelowych w BIK-u.

Spłacalność kredytów a sympatie polityczne

Swoistym odbiciem lustrzanym mapy ukredytowienia jest mapa rzetelności płatniczej. Wyraża ją odsetek osób, które nie regulują zobowiązań wobec banków i firm pożyczkowych w terminie (opóźnienie powyżej 90 dni).

U progu wakacji w skali całego kraju 7,4 proc. kredytobiorców miało problem z zaległościami w spłacie rat. Z tym że klienci z północo-zachodnich regionów kraju ciągnęli średnią w górę, a południowo-wschodnich – w dół. W skrajnych przypadkach różnice między nimi przekraczały 50 proc. (9,2 proc. na Pomorzu Zachodnim i 5,4 proc. na Podkarpaciu).

Również moralność płatniczą w dużym stopniu determinują czynniki kulturowe. Osoby z woj. podlaskiego, podkarpackiego czy małopolskiego są pod większą presją społeczną niż klienci z woj. zachodniopomorskiego, lubuskiego czy warmińsko-mazurskiego. Pierwsze często żyją w bardziej tradycyjnych społecznościach, w których jest mniejsze przyzwolenie na długi.

Co ciekawe mapa ukredytowienia i moralności płatniczej w dużym stopniu pokrywa się z mapą sympatii politycznych. Północny zachód optuje generalnie za obozem demokratycznym, który zwyciężył w ostatnich wyborach parlamentarnych, natomiast południowy wschód – za PiS-em i jego koalicjantami.