W ciągu ostatnich prawie dwóch lat kredyty samochodowe brane przez osoby fizyczne zwiększyły wartość o prawie połowę i osiągnęły poziom niewidziany od końca I dekady obecnego wieku. Również cały rynek przeżywa rozkwit. Wzrost akcji kredytowej na zakup pojazdów napędza kilka czynników.

Zgodnie z danymi KNF-u oraz NBP wartość kredytów samochodowych zaciągniętych przez klientów indywidualnych osiągnęła poziomy bliskie rekordom historycznym. Stało się tak wskutek kilku czynników.

Kredyty samochodowe na rollercoasterze

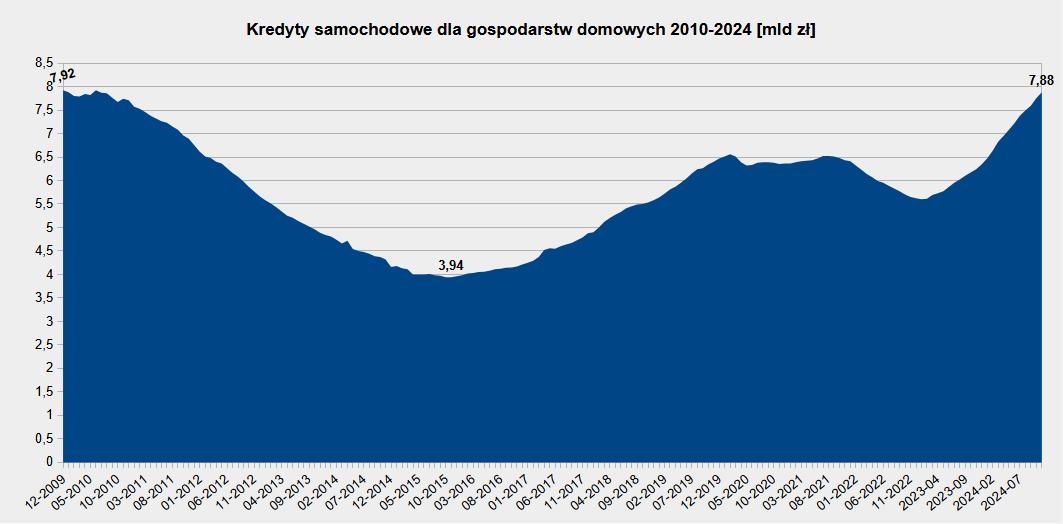

Na koniec listopada 2024 saldo zadłużenia gospodarstw domowyc h z tytułu kredytów samochodowych wyniosło ok.7,88 mld zł. To o przeszło 1/4 więcej niż rok wcześniej. Ostatni raz wartość zobowiązań osób fizycznych była tak duża pod koniec 2009, gdy opiewała na 7,92 mld zł.

Również cały rynek kredytów samochodowych, który obejmuje też przedsiębiorstwa i jednoosobowe działalności gospodarcze, osiągnął w ostatnim czasie rekordowy pułap. Wg danych NBP było to 15,35 mld zł.

Tym samym poprawiony został wynik z końcówki 2010. Wtedy klienci byli winni bankom z tytułu kredytów samochodowych 14,98 mld zł.

Od prawie dekady wielkość zobowiązań zaciąganych na zakup pojazdów znajduje się w trendzie wzrostowym. Obecnie są one dokładnie dwa razy większe niż pod koniec 2015, gdy zaliczyły dołek na poziomie 3,94 mld zł.

Aczkolwiek w omawianym okresie nie zawsze trwała hossa na rynku finansowania zakupów aut przez osoby fizyczne. Po drodze nastąpiła korekta. Od wakacji 2021 do początku 2023 saldo kredytów samochodowych udzielonych tej grupie zmniejszyło się o 1/7 – z 6,5 do 5,6 mld zł. Dlaczego?

Zbiegło się to z najwyższą od ćwierćwiecza inflacją, początkiem cyklu podwyżek stóp procentowych oraz wybuchem pełnoskalowej wojny na Ukrainie. Do tego doszły zakłócenia w funkcjonowaniu łańcuchów dostaw. W salonach brakowało nowych samochodów. Te, które były dostępne, stały się drogie. W dodatku znacząco podrożało finansowanie.

Silniki wzrostów w kredytach samochodowych

W ciągu niespełna dwóch lat wartość kredytów samochodowych zaciągniętych przez klientów indywidualnych zwiększyła się o 41 proc. Wpłynęło na to kilka czynników:

-

Spadek inflacji i wzrost wynagrodzeń

W sektorze przedsiębiorstw (firm zatrudniających powyżej dziewięciu osób) tempo podwyżek przewyższa znacząco wzrost cen. -

Wzrost cen pojazdów

Wg danych instytutu Samar w 2024 średnia cena nowego auta osobowego przekroczyła 180 tys. zł, rosnąc o ponad 8 tys. zł. -

Coraz większe zakupy aut

Od wiosny 2023 comiesięczna liczba rejestracji jest większa w ujęciu rocznym. Po 11 miesiącach 2024 dynamika wynosiła +14 proc. dla pojazdów nowych i +20 proc. dla używanych. -

Nadal wysokie stopy procentowe

Choć od jesieni 2022 nieco zmalały (z 6,75 do 5,75 proc.), pozostają na wysokim poziomie. To przekłada się na względnie wysokie oprocentowanie kredytów samochodowych.

Innymi słowy: coraz lepiej zarabiający klienci kupują za drogie kredyty coraz więcej aut, które kosztują coraz więcej.

Przy czym należy dodać, że nie są to pełne dane o zakupach pojazdów przez osoby fizyczne za pożyczone pieniądze. Nie uwzględniają sytuacji, gdy ktoś zaciąga w banku zwykły kredyt gotówkowy celem zapłaty ceny pojazdu. Jednak jest to droższe rozwiązanie, ponieważ ten rodzaj finansowania ma wyższe oprocentowanie niż kredyty gotówkowe.

Kto zaciąga kredyty samochodowe

Na przestrzeni lat rynek kredytów samochodowych nie tylko zwiększył swoje rozmiary. Zmieniła się także jego struktura.

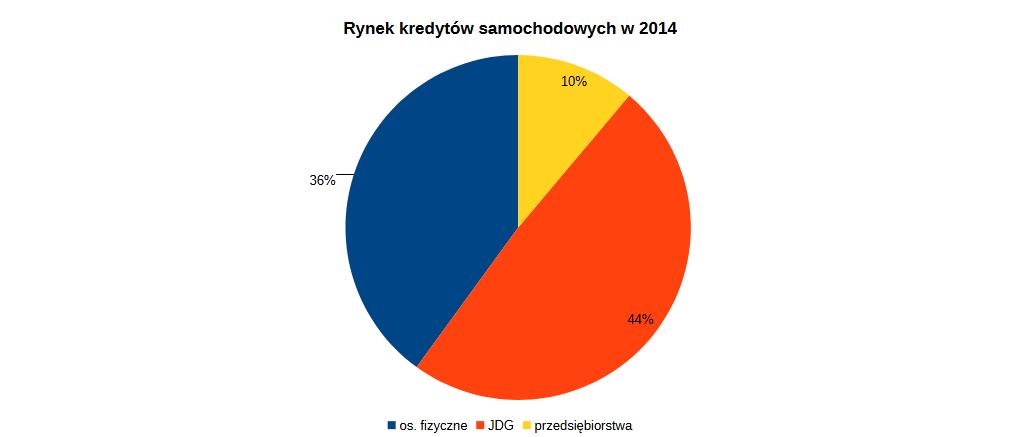

Jeszcze w połowie poprzedniej dekady największy udział miały w nim jednoosobowe działalności gospodarcze. Nieznacznie wyprzedzały one osoby fizyczne. Przykładowo w 2014 było to 44 do 36 proc., a dwa lata wcześniej oba segmenty miały po 42 proc. rynku. Przedsiębiorstwa odpowiadały za kilkanaście procent wartości zaciąganych zobowiązań.

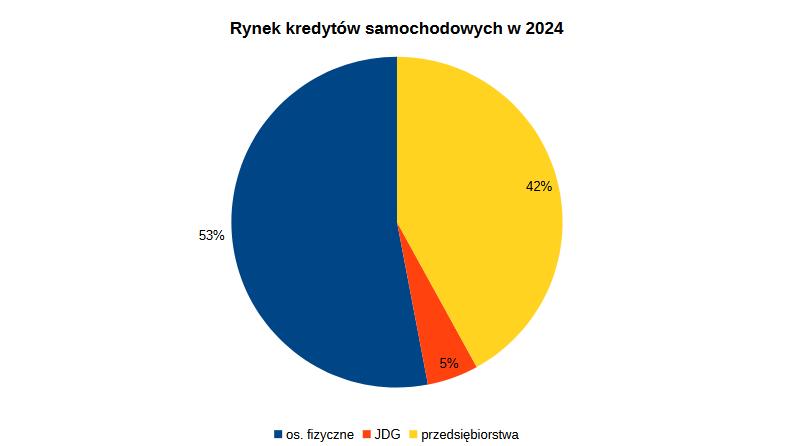

Obecnie to klienci indywidualni stanowią najważniejszą grupę, która zaciąga nieco ponad połowę długów samochodowych. Drugie miejsce zajmują firmy z 42-proc.udziałem, choć jeszcze przed dwoma laty wynosił on 33 proc.

Maleje znaczenie mikroprzedsiębiorców. Odpowiadają oni za 5 proc. wartości udzielonych kredytów samochodowych. Przed rokiem było to 7 proc., a jesienią 2022 – prawie trzykrotnie więcej niż dziś (14 proc.).