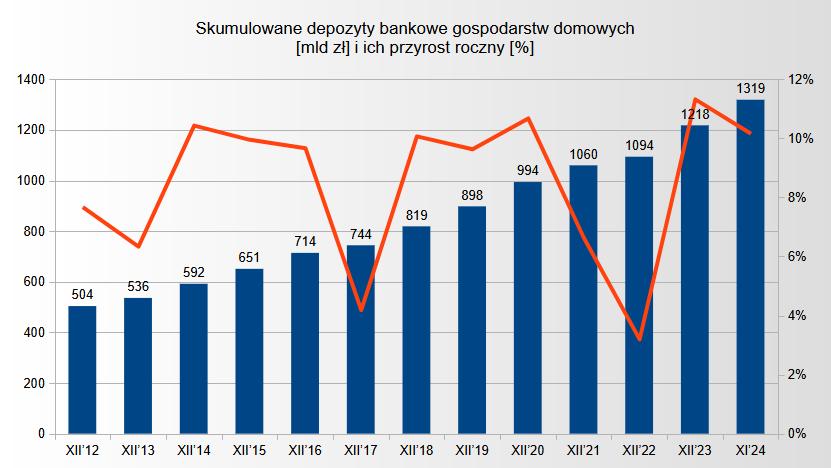

Pod koniec 2024 oszczędności Polaków trzymane w bankach sięgnęły 1,319 bln zł i były największe w historii. Większą ich część stanowiły środki na kontach. Dewizy odpowiadały za 1/9 naszych nadwyżek finansowych.

Wzrost polskiego PKB w 2024 był niższy od wstępnych prognoz i nie przekroczył 3 proc. Po części stało się tak wskutek mniejszej niż w przewidywaniach sprzedaży detalicznej (2,7 proc. po 11 miesiącach). Innymi słowy: klienci nie kupowali tyle, ile spodziewali się tego eksperci.

Co więc robili z pieniędzmi? Oszczędzali. Dowodzą tego dane NBP o depozytach gospodarstw domowych, które obejmują: osoby fizyczne, rolników oraz jednoosobowe działalności gospodarcze.

Oszczędności Polaków większe od budżetu państwa

Wg stanu z końca listopada 2024 wartość depozytów tej grupy klientów opiewała na 1,319 bln zł. To najwięcej w historii i przeszło dwukrotnie więcej niż zaplanowane na ten rok dochody budżetowe państwa polskiego (633 mld zł) oraz jego wydatki (922 mld zł).

W ciągu roku trzymane w bankach oszczędności Polaków zwiększyły się o 1/10 (122 mld zł). To drugi rok z rzędu z dwucyfrową dynamiką wzrostu. Rok wcześniej była ona nieznacznie większa (11 proc., 124 mld zł).

Depozyty gospodarstw domowych rosną praktyczniez miesiąca na miesiąc. Ostatni spadek wystąpił w maju 2023. Wówczas w skali miesiąca wolne środki Polaków trzymane w bankach zmalały o 2 mld zł.

Jednak w dłuższym horyzoncie widać zdecydowany trend rosnący . Jeszcze w 2015 oszczędności sektora detalicznego były dwukrotnie mniejsze (650 mld zł) niż pod koniec 2024, a cztery lata wcześniej – trzykrotnie mniejsze (450 mld zł).

Wielkość oszczędności Polaków na lokatach i kontach

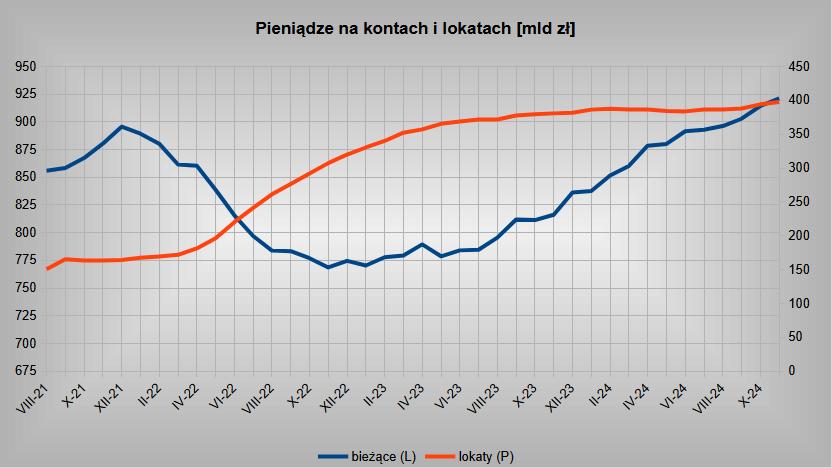

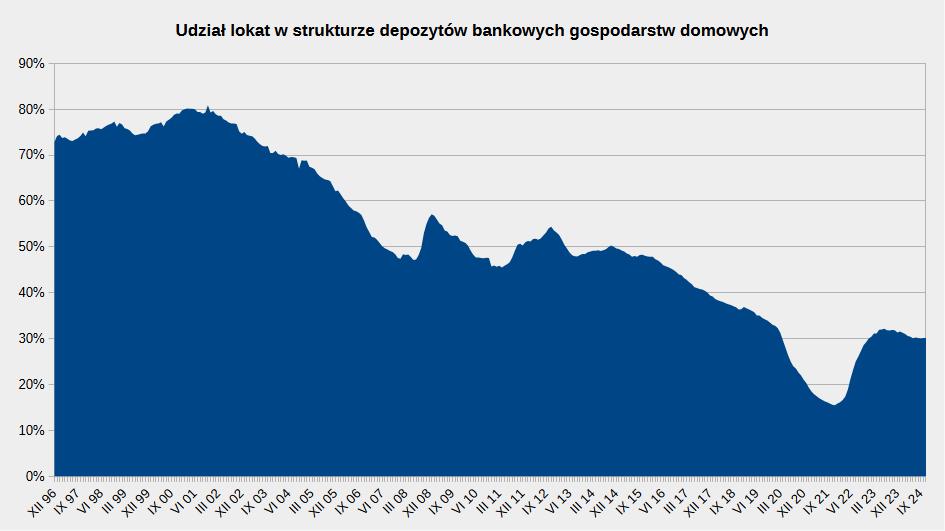

W strukturze oszczędności dominują depozyty bieżące, czyli ROR-y i konta oszczędnościowe. Stanowią ok. 70 proc. środków trzymanych w bankach przez gospodarstwa domowe. Reszta , czyli 30 proc., to lokaty terminowe.

Takie proporcje utrzymują się od początku 2023. Wcześniej, od pandemii covid-19, przewaga depozytów bieżących nad terminowymi była jeszcze bardziej widoczna (80-85 proc.).

Wszystko przez mizerne oprocentowanie lokat. Sprawiało ono, że nie opłacało się zamrażać pieniędzy na dłuższy czas. Wycofanie ich przed terminem zapadalności depozytu oznaczało bowiem utratę odsetek. Na kontach nie ma takiego problemu, choć zwykle dają one mniejszą stopę zwrotu niż lokaty.

Struktura bankowych oszczędności Polaków ewoluuje. W połowie poprzedniej dekady mniej więcej po połowie nadwyżek trzymali oni na kontach i lokatach.

Natomiast w latach 90. oraz na początku obecnego wieku to depozyty terminowe cieszyły się większą popularnością. Odpowiadały za 60-80 proc. oszczędności.

Miało to związek z bardzo wysoką ceną pieniądza ustalaną przez RPP. To przekładało się na atrakcyjne oprocentowanie w bankach. Później, wraz z malejącymi stopami procentowymi NBP, klienci zaczęli przesuwać pieniądze z lokat na konta osobiste i oszczędnościowe.

Na koniec listopada 2024 na depozytach bieżących gospodarstwa domowe zgromadziły 921 mld zł. To 13 proc. (105 mld zł) więcej niż rok wcześniej oraz dwukrotnie więcej niż jeszcze w 2018.

W ubiegłoroczne wakacje klientom udało się pobić najlepszy dotąd wynik z końca 2021. Wówczas wartość ich środków na kontach wynosiła niespełna 896 mld zł.

Natomiast na depozytach terminowych na koniec listopada odłożyli 397,5 mld zł. To o przeszło 4 proc. (17 mld zł) więcej niż rok wcześniej i najwięcej w historii gromadzenia danych. Wartość środków na lokatach podwoiła się w ciągu 2,5 roku.

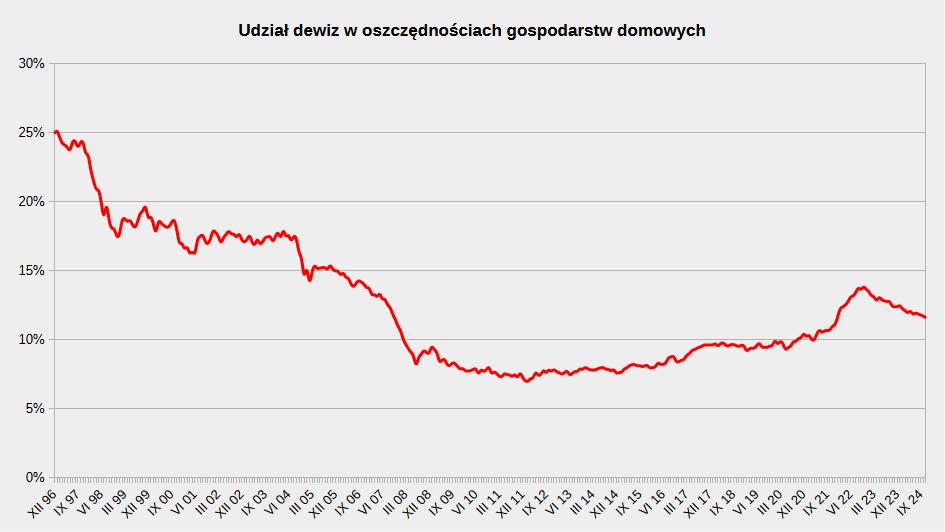

Oszczędności Polaków w walutach też największe w historii

Od dawna pewną część oszczędnościPolacy przechowują w dewizach. Na koniec listopada 2024 była to równowartość 152,2 mld zł, przez rok rosnąc o 3 proc. (4,3 mld zł). Jeszcze sześć lat wcześniej była dwukrotnie mniejsza. Od końca 2023 wartość walutowych oszczędności gospodarstw domowych przekracza 150 mld zł. Głównie jest to euro.

Udział walut w oszczędnościach Polaków również się zmienia. W listopadzie ub. r. stanowiły one 11,5 proc. wszystkich nadwyżek.

To mniej więcej stały poziom od czterech lat. Pewien wzrost (do 14 proc.) nastąpił po wybuchu pełnoskalowej wojny na Ukrainie.

Jednak przez całą poprzednią dekadę udział dewiz w aktywach Polaków był mniejszy. Nie przekraczał bowiem 10 proc. wszystkich środków trzymanych w bankach. Z drugiej strony w latach 90. było to 20-25 proc.

Ta fluktuacja jest efektem wielu czynników. Na wielkość oszczędności dewizowych wpływają m.in.

- siła relatywna polskiego złotego względem najważniejszych walut,

- poziom zaufania obywateli do rodzimego środka płatniczego,

- świadomość ekonomiczna Polaków (konieczność dywersyfikacji walutowej),

- wydarzenia geopolityczne.

Podobnie jak nadwyżkowe złotówki dewizowe środki trzymamy głównie na rachunkach bieżących. W listopadzie ich udział w strukturze oszczędności walutowych wynosił 81 proc., co odpowiadało 122,9 mld zł. Na lokatach walutowych zgromadziliśmy równowartość 29,2 mld zł.