W 2024 mimo drogiego finansowania klienci zaciągnęli kredyty mieszkaniowe na przeszło 87 mld zł. Niewiele im zabrakło do nowego rekordu wszech czasów. Bardzo dobry wynik to efekt kilku czynników, z których większość ma działać również w tym roku.

Banki mają za sobą bardzo dobry rok. W skali całego sektora wypracowały największy zysk w historii. Wg danych KNF-u za 11 miesięcy wyniósł on 40 mld zł.

Rozwinęły też akcję kredytową. Wśród produktów, na które najbardziej zwiększyło się zapotrzebowanie, były kredyty mieszkaniowe.

Kredyty mieszkaniowe brane jak (prawie) nigdy

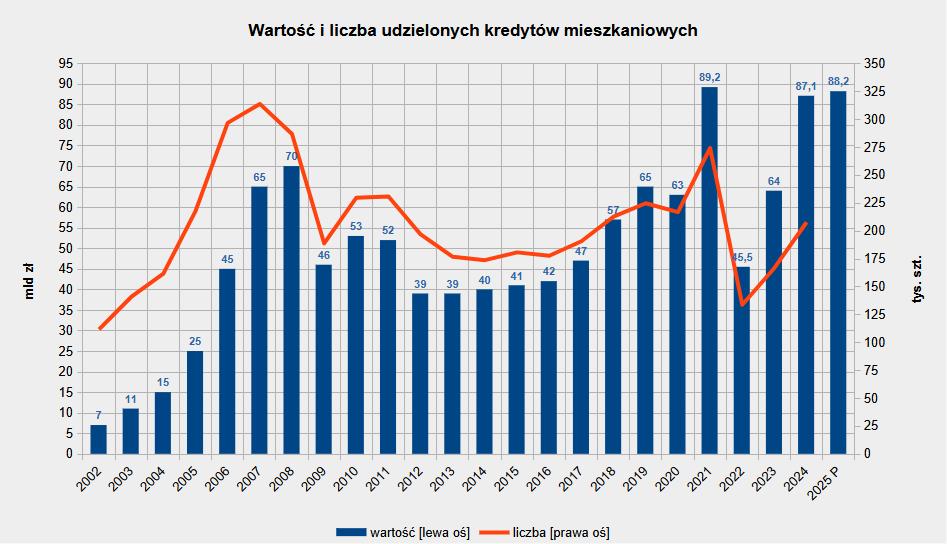

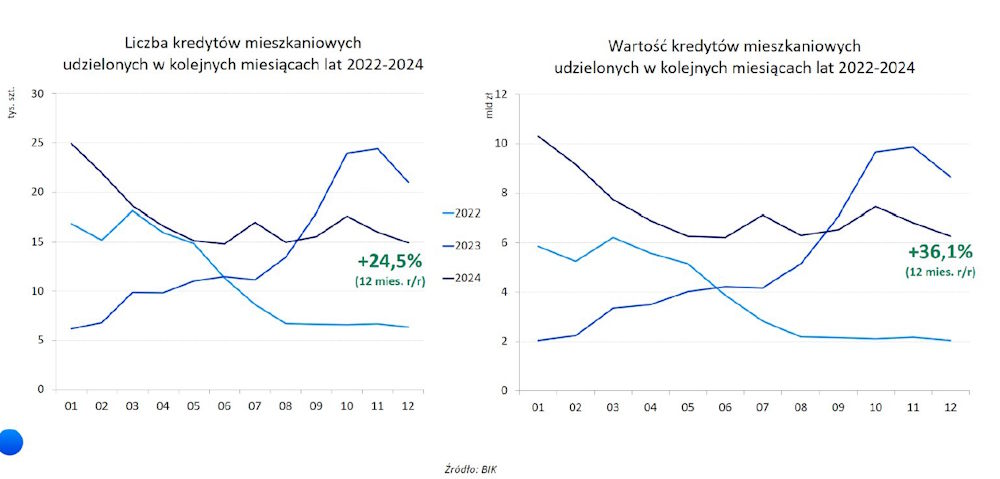

Zgodnie z danymi BIK-u w 2024 banki udzieliły 208 tys. kredytów hipotecznych na łącznie 87,131 mld zł. W ujęciu liczbowym oznacza to wzrost o 1/4 (41 tys. umów) w stosunku do roku poprzedniego , a wartościowym – o ponad 1/3 (23 mld zł).

Pod względem wielkości wypłaconego przez banki finansowania na zakup nieruchomości mieszkaniowych rok 2024 przyniósł drugi wynik w historii . Klienci bardziej zadłużyli się tylko w roku 2021. Wtedy na zakup mieszkań i budowę domów pożyczyli 89,2 mld zł.

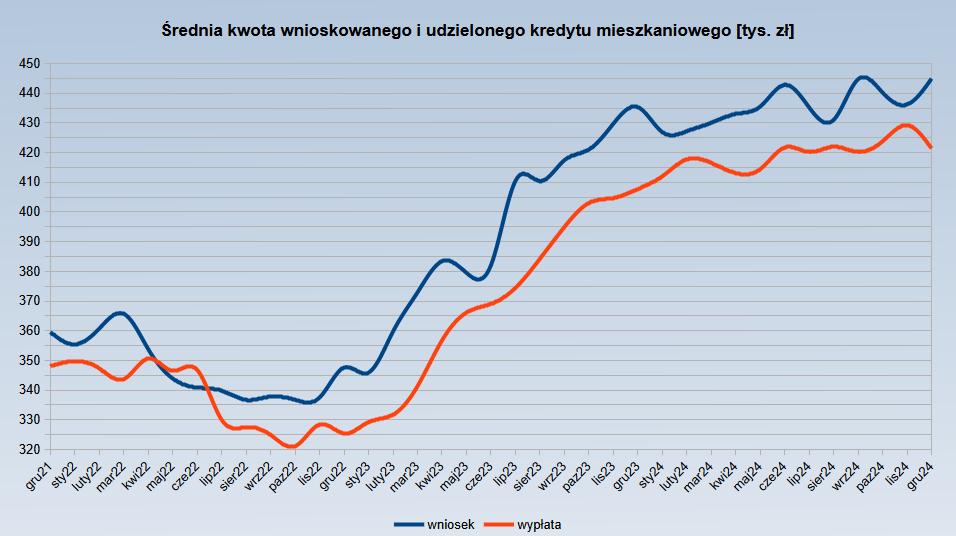

Średnia kwota wypłaconego w 2024 kredytu mieszkaniowego zwiększyła się o ponad 9 proc. – do 418.899 zł. Jednak już od czerwca średnia miesięczna była wyższa od przeciętnej rocznej. W listopadzie nawet otarła się o 430 tys. zł.

Warto zauważyć, że omawiana wielkość w trzy lata zwiększyła się o 29 proc., tj. 94 tys. zł. Jeszcze większą różnicę widać w odniesieniu do roku 2012.

Wówczas wartość zobowiązania zaciąganego w banku z myślą o zakupie nieruchomości była dwukrotnie mniejsza (198 tys. zł). To obrazuje skalę wzrostu cen mieszkań w Polsce na przestrzeni ostatniej dekady z małym kawałkiem.

Na koniec 2024 wartość portfela czynnych umów, czyli pozostających do spłaty, opiewała na 524,3 mld zł. Tym samym w ciągu 12 miesięcy zwiększyła się o 4,5 proc. (22,7 mld zł).

Kto brał kredyt mieszkaniowy w 2024

Pod względem wartości udzielonego finansowania niewiele więc zabrakło do nowego rekordu. Być może on by padł, gdyby struktura nabywców była taka jak trzy lata temu.

W 2021 kredyt hipoteczny zaciągał niemal każdy chętny. Z uwagi na prawie zerową cenę pieniądza (zredukowaną przez RPP w 2020 wskutek pandemii) finansowanie było bowiem kilkukrotnie tańsze, a przez to łatwiej dostępne, niż obecnie.

Natomiast w 2024, przy kilkukrotnie wyższych stopach procentowych, na kredyt mieszkaniowy mogli sobie pozwolić głównie:

- zamożniejsi klienci oraz

- ci, którzy przy zaciąganiu zobowiązania posiłkowali się pieniędzmi uzyskanymi ze sprzedaży posiadanego lokum, przedstawiając duży wkład własny.

Tę hipotezę wspierają dwa argumenty. Po pierwsze, mimo wzrostu średniej kwoty kredytu na mieszkanie / dom przeciętny okres kredytowania się nie wydłużył.

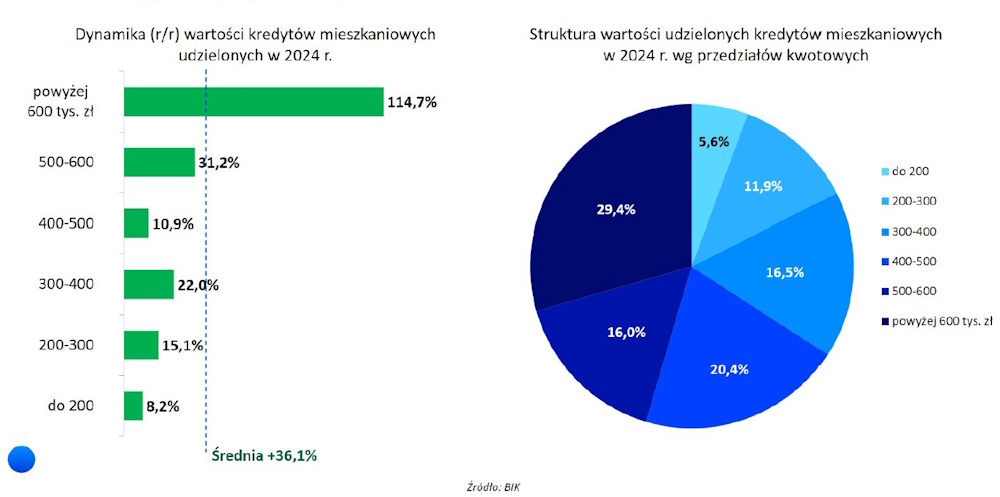

Po drugie, w strukturze sprzedaży największy udział miały umowy na ponad 600 tys. zł. Stanowiły one prawie 1/3 zawartych kontraktów. Ponadto ich sprzedaż wzrosła najbardziej ze wszystkich grup kwotowych (+115 proc.). Na drugim miejscu pod względem dynamiki uplasowały się kredyty na 500-600 tys. zł (+31 proc.).

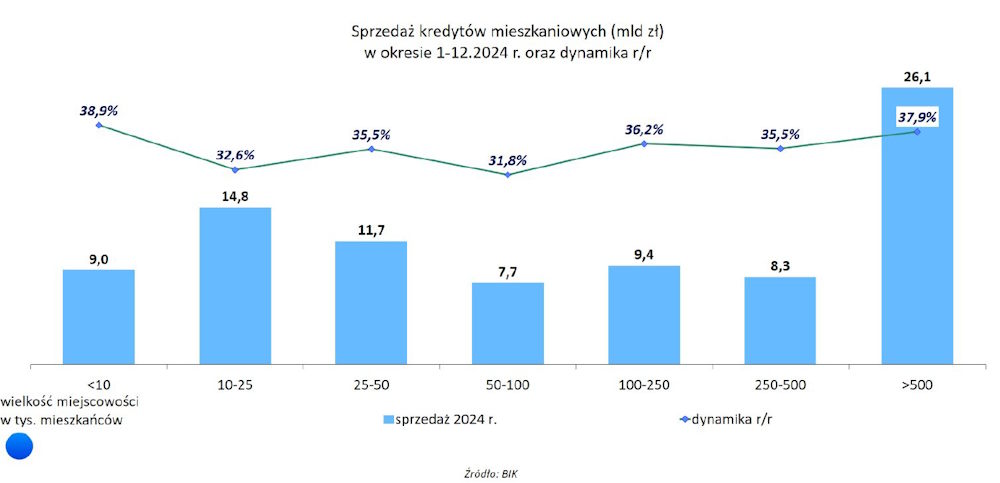

Zadłużały się głównie osoby z metropolii (ośrodki powyżej 500 tys. mieszkańców). Łącznie pożyczyły one 26,1 mld zł, co stanowiło prawie 1/3 całej ubiegłorocznej akcji kredytowej.

Aczkolwiek największy wzrost sprzedaży wygenerowali klienci z najmniejszych miejscowości, tj. do 10 tys. mieszkańców. W ich przypadku dynamika wyniosła 38,9 proc., a wartość finansowania – 9 mld zł.

Czynniki sprzyjające zadłużaniu się na zakup mieszkania

Ubiegłoroczne rozmiary akcji kredytowej przebiły oczekiwania analityków. Te opiewały na 72 mld zł.

Aczkolwiek na wyniki sprzedażowe w pewnym stopniu wpłynął fakt, że część umów zawierana była jeszcze w ramach programu Bezpieczny Kredyt 2%. Ten co prawda zakończył się w grudniu 2023, ale wniosków było tak dużo, że ich przeprocedowanie zajęło bankom kilka miesięcy.

Ostatnie umowy wynikające z państwowej inicjatywy wspierającej zakup nieruchomości banki zawierały na przełomie marca i kwietnia 2024. W sumie te kontrakty odpowiadały za 1/6 ubiegłorocznej sprzedaży kredytów hipotecznych.

Jednak nawet bez nich poprzedni rok byłby dla kredytodawców udany. Wartość udzielonego finansowania wyniosłaby bowiem 73,5 mld zł. To również byłby drugi wynik w historii i rezultat lepszy od prognoz.

– Wysoka wartość kredytów mieszkaniowych udzielanych na warunkach rynkowych w kolejnych miesiącach 2024 okazała się dla nas zaskoczeniem –przyznaje prezes BIK-u dr Mariusz Cholewa.

Jego zdaniem tak dobry poziom akcji kredytowej był wypadkową czterech czynników:

- dwucyfrowego wzrostu wynagrodzeń,

- większej zdolności kredytowej,

- niskiego bezrobocia,

- niższej inflacji (ale nadal przekraczającej cel RPP).

Te same czynniki mają sprzyjać wzrostowi rynku również w tym roku. Eksperci BIK-u przewidują, że banki udzielą finansowania hipotecznego na 88,2 mld zł. Będzie to oznaczać minimalny progres (1,2 proc.) w porównaniu z rokiem poprzednim.