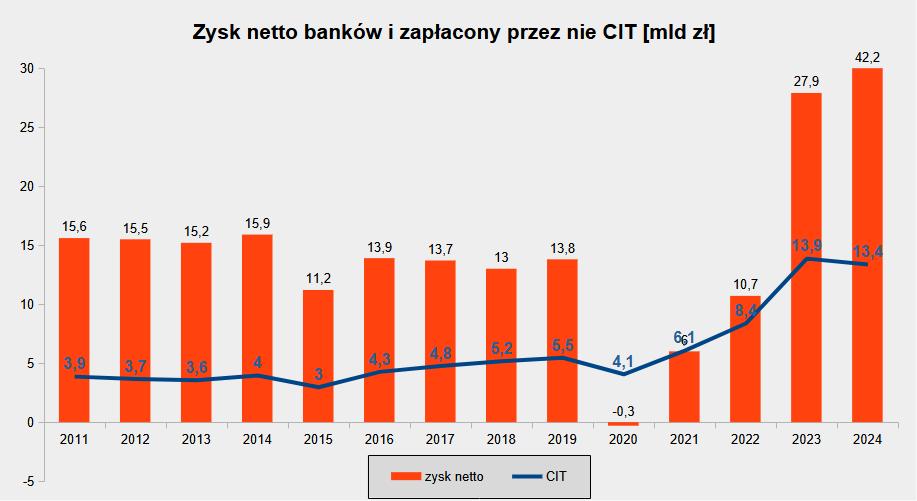

W 2024 zyski banków w Polsce zwiększyły się o ponad połowę i wyniosły ponad 42 mld zł. To absolutny rekord. Tłumaczymy, z czego wzięła się ta kwota i przedstawiamy prognozy na ten rok.

Banki przeżywają swój złoty okres, jeśli chodzi o generowane zyski. Po bardzo udanym dla siebie roku 2023 , gdy zarobiły niespełna 28 mld zł, zdołały jeszcze poprawić ten wynik. Stało się tak mimo niższych niż wtedy stóp procentowych.

Z czego się wzięły zyski banków w Polsce

Wg danych KNF-u zyski banków w Polsce w 2024 wyniosły 42,2 mld zł . Tym samym zwiększyły się o 51 proc. (14,3 mld zł) w stosunku do roku poprzedniego. Oczywiście jest to najwięcej w historii gromadzenia danych.

Mimo większych zysków branża zapłaciła mniejszy podatek dochodowy . Ten wyniósł 13,4 mld zł, malejąc o 0,5 mld zł w porównaniu z rokiem wcześniejszym.

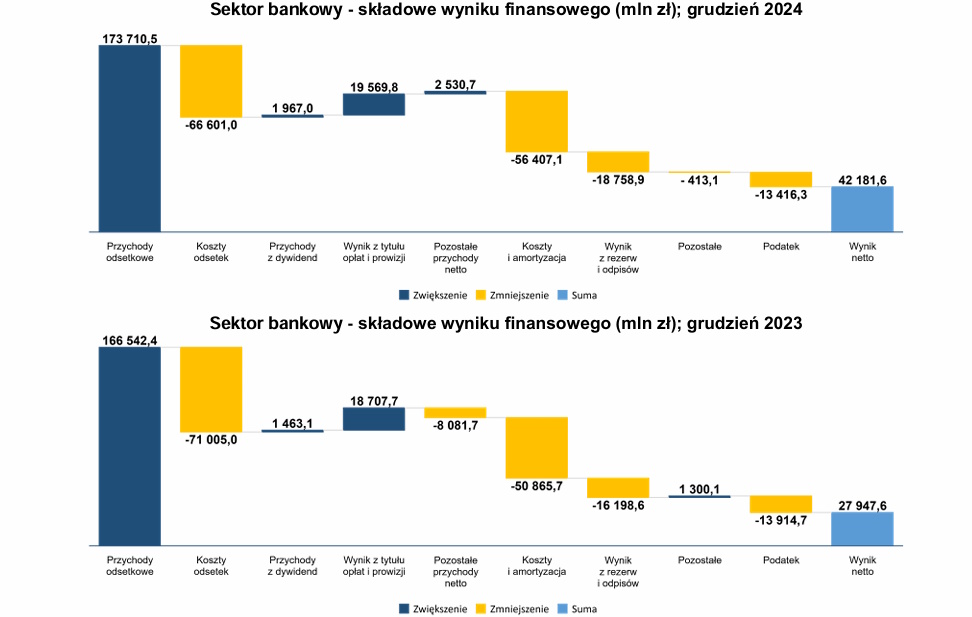

Na rekordowe wyniki złożyło się kilka czynników. Najważniejszym był wzrost marży odsetkowej, czyli różnicy między oprocentowaniem udzielanych kredytów i przyjmowanych depozytów.

Choć stopy procentowe i tym samym dopuszczalne oprocentowanie kredytów oraz kosztów pozaodstkowych w 2024 zmalało, banki zdołały jeszcze mocniej obniżyć płacone klientom odsetki od depozytów. W konsekwencji podniosły marżę odsetkową do poziomu najwyższego w UE (tak jak oprocentowanie kredytów hipotecznych).

Przykładowo banki ścięły średnią stawkę na lokatach z 4,81 do 3,83 proc. Na tym zdołały zaoszczędzić 4,4 mld zł. Stało się tak mimo przyrostu bazy depozytowej sektora niefinansowego (gospodarstwa domowe + firmy) o 141 mld zł – do 1,961 bln zł.

Jednocześnie instytucje finansowe zwiększyły przychody z kredytów o 7,2 mld zł. Saldo kredytów sektora niefinansowego zwiększyło się o 48 mld zł – do 1,206 bln zł.

Tak znacząca redukcja kosztów odsetkowych przy większych przychodach odsetkowych była możliwa, gdyż banki miały nadmiar pieniędzy klientów. Pozostająca od kilku lat w trendzie spadkowym relacja kredytów do depozytów zmalała do 59,3 proc.

Ponadto banki więcej uzyskały z opłat i prowizji (+0,9 mld zł), dywidend (+0,5 mld zł) oraz pozostałych przychodów (+10,6 mld zł).

Koszty banków też w górę

To z dużą nawiązką pokryło większe niż rok wcześniej koszty ogólne (+5,5 mld zł), dodatkowe rezerwy i odpisy (+2,6 mld zł) oraz wzrost pozostałych obciążeń (+1,7 mld zł).

W efekcie wskaźnik ROE pokazujący efektywność kapitału własnego zwiększył się o 1/4 – do 15,5 proc. To poziom najwyższy od czasów kryzysu finansowego z końcówki I dekady obecnego wieku.

Rentowność informuje o tym, ile firma jest w stanie uzyskać z każdego 1 zł zainwestowanego kapitału. W przypadku banków było to 15,5 gr.

Choć bankom wzrosły koszty i amortyzacja, jeszcze bardziej zwiększyły się przychody. To sprawiło, że wskaźnik C/I (relacja kosztów do przychodów) zmalał o ponad 4 pkt proc. do 43 proc., a współczynnik R/I (stosunek odpisów i rezerw do przychodów) – do 14,3 proc. (w dół o 0,75 pkt proc.).

Większe koszty banków były pochodną m.in. podwyżek wynagrodzeń i zwiększenia zatrudnienia w sektorze. W ciągu 12 miesięcy liczba pracujących w bankach wzrosła o 1,3 tys. osób – do 146,7 tys.

Tak jak wcześniej przybyło etatów w centralach (+3,1 tys.), natomiast ubyło w oddziałach (-1,8 tys.). To sprawiło, że w tych pierwszych na koniec 2024 pracowało 61,6 proc. zatrudnionych w branży. Rok wcześniej było to 60 proc.

O ponad 3 proc. zmalała za to sieć oddziałów. W sumie ubyło 336 przedstawicielstw, filii oraz innych placówek obsługi klienta. Na koniec ub. r. było ich łącznie 9705.

Struktura polskiego sektora bankowego

Na koniec 2024 w Polsce funkcjonowało 551 banków krajowych oraz zagranicznych oddziałów banków i instytucji kredytowych. To o cztery mniej niż rok wcześniej.

Przez rok suma bilansowa banków w Polsce wzrosła o prawie 11 proc. i sięgnęła 3,335 bln zł. Prawie połowę (49 proc.) tej kwoty stanowiły kredyty, a 1/3 – obligacje. Za pozostałe 18 proc. odpowiadały inne aktywa.

Z tym że 90-proc. udział w aktywach (3 bln zł) miało 29 banków komercyjnych. Polski kapitał kontrolował 57,3 proc. aktywów , z tego 9,4 proc. stanowił rodzimy kapitał prywatny, a 47,9 proc. – państwowy.

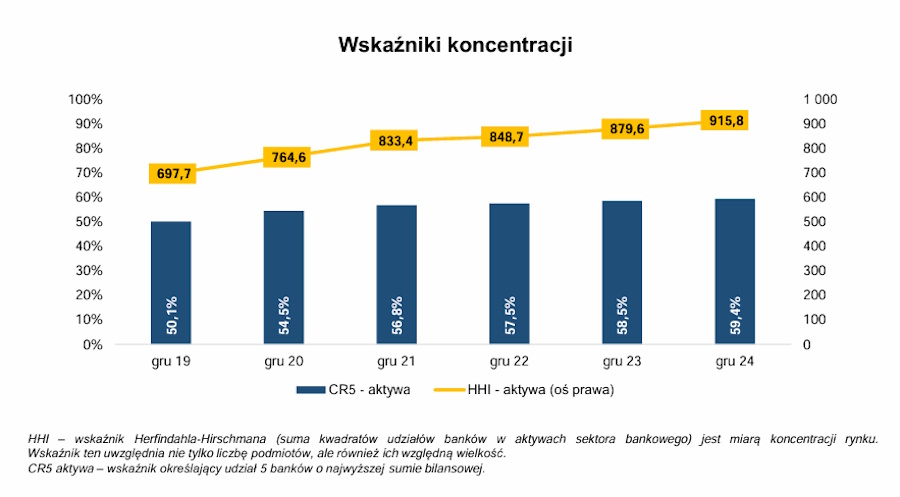

Po raz kolejny wzrosły parametry koncentracji sektora. Wskaźnik CR5 określający udział pięciu banków o najwyższej sumie bilansowej (PKO BP, Bank Pekao, Santander, ING Bank Śląski, mBank) zwiększył się do 59,4 proc. Jeszcze pięć lat wcześniej nieznacznie przekraczał 50 proc.

Podobnie stało się ze współczynnikiem Herfindahla-Hirschmana (HHI), który uwzględnia liczbę podmiotów w sektorze i ich względną wielkość. W ciągu pięciu lat wzrósł on o 1/3 – z 697,7 do 915,8. Mimo to pozostał w strefie definiującej polski sektora bankowy jako konkurencyjny .

Przewidywane na 2025 zyski banków

Ile wyniosą zyski banków w Polsce w 2025? Zdaniem niektórych analityków ten rok ma być nie gorszy niż poprzedni. Dlaczego?

Stopy procentowe przynajmniej do wakacji mają się nie zmienić. Wg prognoz RPP zacznie je obniżać dopiero w drugiej połowie roku. Z drugiej strony, w związku z napływem środków unijnych, mają wzrosnąć inwestycje. To zwiększy zapotrzebowanie na kredyt.