Zyski banków jeszcze nigdy nie były tak duże jak w 2023. Sektorowi sprzyjały wysokie stopy procentowe i dyscyplina płatnicza klientów. Do tego branża trzymała koszty operacyjne pod kontrolą i zwiększyła efektywność działania.

Sektor bankowy ma za sobą najlepszy rok w historii, jeśli chodzi o wynik finansowy. Zwiększył też rentowność. W związku ze spodziewanym utrzymaniem stóp procentowych na obecnym poziomie ten rok dla branży również powinien być dobry.

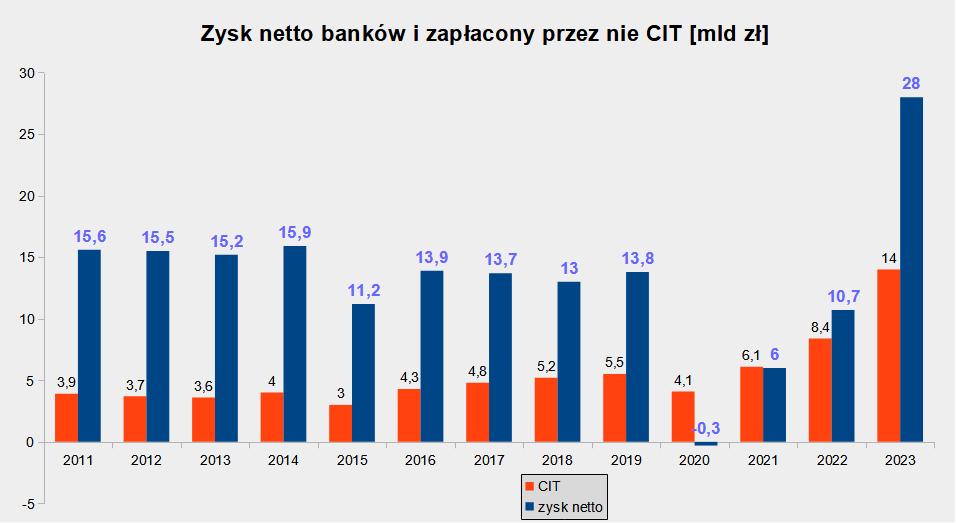

Zyski banków w 2023 na tle historycznym

Wg danych Urzędu Komisji Nadzoru Finansowego zyski banków w 2023 sięgnęły 28 mld zł . To wynik o 162 proc. (17,3 mld zł) lepszy niż w roku poprzednim i zarazem najlepszy w historii.

Poprzedni rekord z 2014 sektor poprawił o 3/4, czyli 12,1 mld zł. Już w maju ub. r. wiadomo było, że idzie na historyczny wynik.

Również na poziomie jednostkowym wiele podmiotów miało wyjątkowo dobry rok. W tym gronie była rynkowa czołówka. Bank Pekao, czyli nr 2 w sektorze, zarobił nawet więcej (6,6 mld zł) niż największy na rynku PKO BP (5,5 mld zł).

Zyski Alior Banku były tak duże (2 mld zł), że po raz pierwszy od momentu powstania w 2008 zdecydował się on wypłacić dywidendę. Rekordowy wynik (2,3 mld zł) wypracował również Citi Handlowy.

Co się składa na zyski banków

Skąd się wzięły tak duże zyski banków za 2023? Najkrócej rzecz ujmując: z wysokich stóp procentowych i dobrej spłacalności kredytów. Choć w porównaniu z 2022 koszt pieniądza obniżył się o 100 pkt bazowych (z 6,75 do 5,75 proc.), pozostał na relatywnie wysokim poziomie – najwyższym od 2008.

Dzięki temu instytucje finansowe mogły pobierać duże odsetki od udzielonych kredytów. Jednocześnie klienci dość solidnie regulowali zobowiązania.

Co prawda oprócz przychodów odsetkowych (+50 mld zł) branży wzrosły też koszty odsetkowe (+27,6 mld zł), to jej wynik odsetkowy poprawił się o 29 proc. Na marży odsetkowej, czyli różnicy między oprocentowaniem kredytów i depozytów, banki zarobiły 98,5 mld zł. Rok wcześniej było to 76,1 mld zł.

Delikatnie (z 18,5 do 18,7 mld zł) poprawił się też wynik prowizyjny, czyli różnica między pobranymi i poniesionymi opłatami i prowizjami za różne usługi (prowadzenie konta, przelewy, płatności kartą itd.). Nieznacznie w górę (z 1,2 do 1,4 mld zł) poszły także przychody z dywidend.

Koszty banków i zapłacony podatek dochodowy

Lepiej było także po stronie kosztów. Nieznacznie (o 0,2 mld zł do 17 mld zł) zmalały rezerwy i odpisy. Koszty i amortyzacja zwiększyły się o niespełna 2 proc. (0,9 mld zł) – do 50,7 mld zł.

Choć pozostały przychody netto zmalały o 7,5 mld zł, to na pozostałej działalności banki wypracowały dodatni wynik w wysokości 1,2 mld zł (poprzednio była to strata 7 mld zł). W efekcie mimo większego o 2/3 podatku dochodowego (łącznie sięgnął on 14 mld zł) zyski banków wystrzeliły.

W wypracowaniu rekordowych zysków pomogła bankom większa efektywność. Wskaźników kosztów do przychodów (C/I) dla całego sektora obniżył się o prawie 3 pkt proc. – z 53,5 do 47 proc.

Przy czym niektóre podmioty osiągnęły jeszcze większą sprawność. Przykładowo C/I mBanku za 2023 wyniósł 29,2 proc.

Zwrot z kapitału niemal się podwoił. ROE sektora wyniósł bowiem 12,91 przy 6,78 proc. rok wcześniej.

Z tym że niektóre banki osiągnęły rentowność kapitału własnego dwukrotnie lepszą od średniej branżowej. Przykładowo w ING Banku Śląskim było to 22,9 proc.

Jednak należy dodać, że nie wszystkie instytucje zakończyły poprzedni rok na plusie. Część z nich zanotowała stratę. W sumie sięgnęła ona 6,4 mld zł. Duża część tej kwoty (2,4 mld zł) przypadła na oddziały zagranicznych instytucji kredytowych.