Z roku na rok kredyty dla obcokrajowców stanowią coraz większą część portfeli rodzimych banków. Ogromną ich część stanowi finansowanie na zakup nieruchomości. Rośnie też baza klientów imigrantów, wśród których dominują obywatele Ukrainy.

Wraz z rosnącą liczbą imigrantów chcących osiedlić się w Polsce na dłużej rośnie ich zainteresowanie usługami świadczonymi przez rodzime banki. Z roku na rok kredyty dla obcokrajowców sprzedają się coraz lepiej. Rośnie też ich udział w całkowitym portfelu kredytowym naszych instytucji finansowych.

Jak rosną kredyty dla obcokrajowców

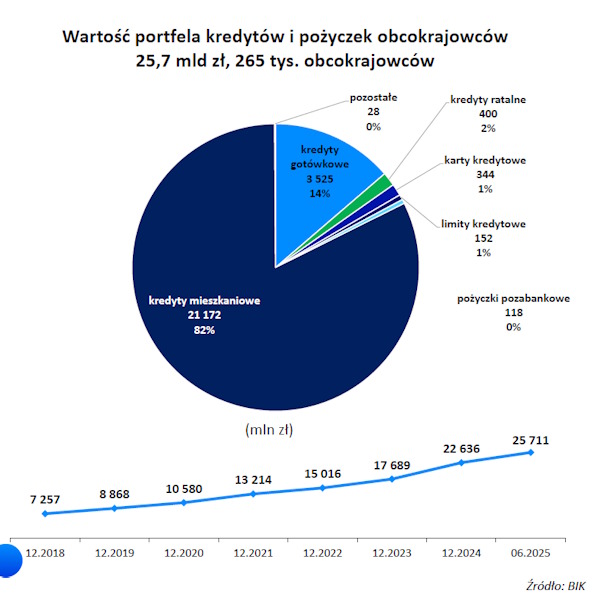

Z danych BIK-u wynika, że jakikolwiek produkt kredytowy w rodzimym banku ma 265 tys. klientów zagranicznych. W sumie ich zobowiązania opiewają na 25,7 mld zł, co stanowi nieco ponad 3 proc. łącznego portfela kredytowego polskich instytucji finansowych (775,1 mld zł).

Saldo zadłużenia imigrantów zwiększa się corocznie. Jeszcze na koniec 2021, czyli tuż przed napływem dużej fali uchodźców z Ukrainy, było niemal dwukrotnie mniejsze. Wynosiło wówczas 13,2 mld zł.

Aczkolwiek wcześniej również dynamicznie rosło. Przykładowo między 2018 a 2021 skoczyło o 81 proc. (z 7,3 mld zł).

Jednocześnie obywatele z innych krajów zadłużają się w szybszym tempie niż Polacy. Świadczy o tym rosnący udział portfela kredytowego imigrantów w całości należności wobec banków. W czerwcu br. wynosił on 3,3 proc. Na koniec ub. r. było to 3 proc. (22,6 z 756 mld zł), a w 2020 - dwukrotnie mniej (10,6 z 697 mld zł).

Struktura portfela kredytowego obcokrajowców

Kredyty dla obcokrajowców w portfelach banków to głównie hipoteki. Stanowią one 82 proc. ich zobowiązań, czyli 21,2 mld zł.

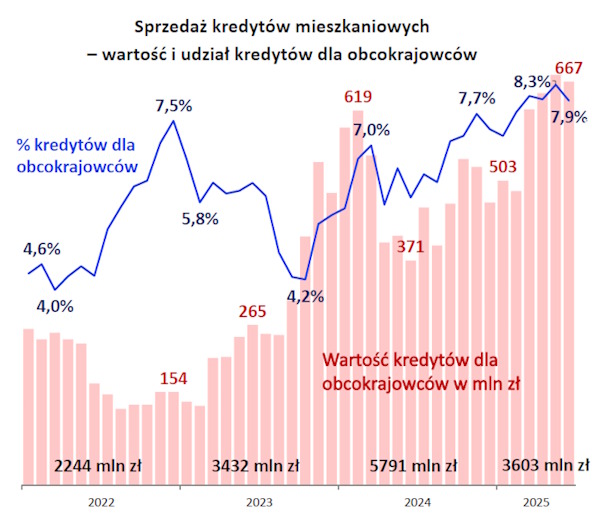

Imigranci odpowiadają za coraz większą część bieżącej sprzedaży kredytów mieszkaniowych. Obecnie ich udział wynosi 7-8 proc. miesięcznego wolumenu. W ujęciu nominalnym jest to 500-700 mln zł.

Praktycznie co roku pada tu nowy rekord. Jeszcze w 2022 banki udzieliły przybyszom z zagranicy finansowania hipotecznego na 2,2 mld zł. Rok później kwota ta zwiększyła się o połowę (3,4 mld zł). W 2024 hipoteczne kredyty dla obcokrajowców opiewały na 5,8 mld zł.

Jeśli zanotowany w I połowie br. poziom sprzedaż (3,6 mld zł) utrzyma się w II półroczu, znów będzie to rekordowy wynik. Takiemu scenariuszowi sprzyjają obniżki oprocentowania, podwyżki płac i niskie bezrobocie.

Drugie miejsce w portfelu kredytów dla obcokrajowców z 14-proc. udziałem znajdują się kredyty gotówkowe. Ich skumulowana wartość wynosi 3,5 mld zł.

Kto i ile pożycza w polskich bankach

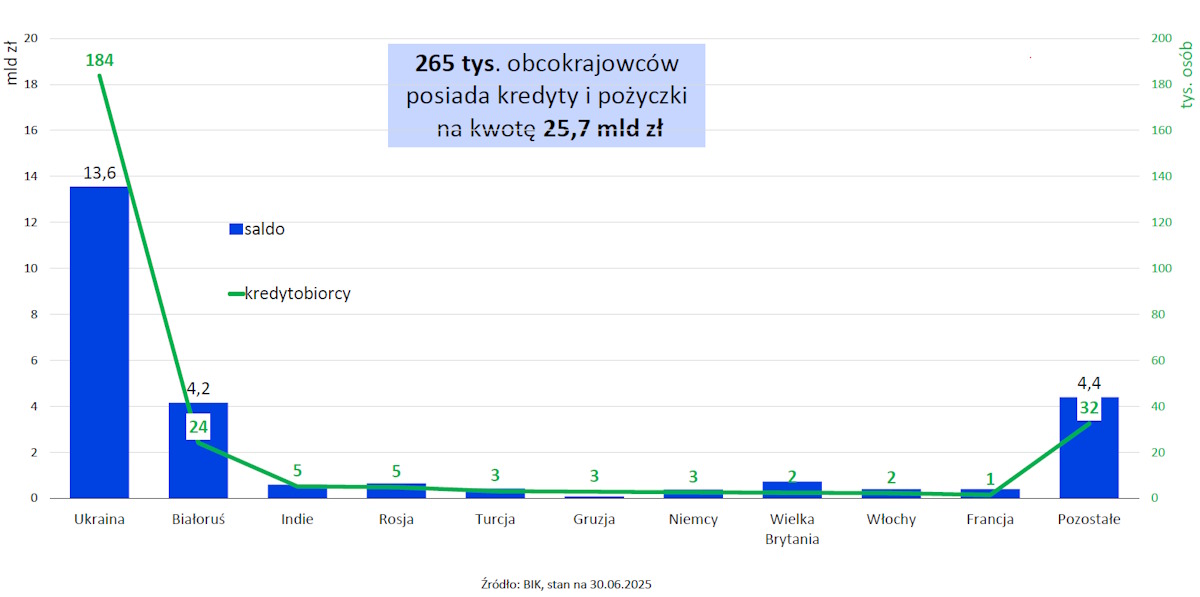

Wśród imigranckich klientów polskich banków dominują Ukraińcy. Stanowią oni ponad 2/3 kredytobiorców zagranicznych (184 tys. osób).

Ich liczba od początku pełnoskalowej wojny z Rosją, czyli w nieco ponad trzy lata, się podwoiła. Kredytobiorcy z tego kraju koncentrują się w aglomeracjach i na zachodzie Polski.

Udział obywateli ukraińskich mierzony wielkością salda zobowiązań również jest największy ze wszystkich nacji. Wynosi 53 proc. (13,6 mld zł).

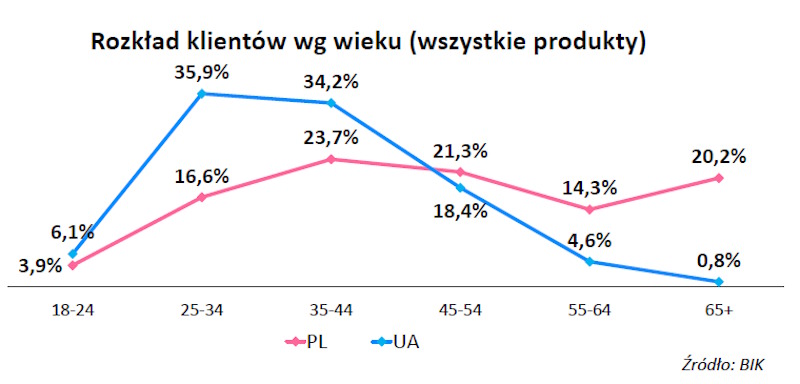

Interesująco wypada rozkład kredytobiorców z Ukrainy wg wieku na tle tych polskich. W młodszych grupach (do 44. roku życia) przeważają osoby zza wschodniej granicy - większy ich odsetek ma jakieś zobowiązanie finansowe. Natomiast w starszych grupach (powyżej 45 lat) przeważają Polacy. Innymi słowy: wśród Ukraińców bardziej zadłuża się młodsza część populacji, a wśród Polaków - ta w średnim i starszym wieku.

Za Ukraińcami wśród największych grup kredytobiorców zagranicznych plasują się Białorusini. Produkt kredytowy w działającej w Polsce instytucji finansowej ma 24 tys. obywateli tego kraju, czyli 9 proc. zagranicznej bazy klientów. Ich łączne zadłużenie opiewa na 4,2 mld zł, czyli odpowiada za 1/6 zadłużenia kredytowego obcokrajowców.