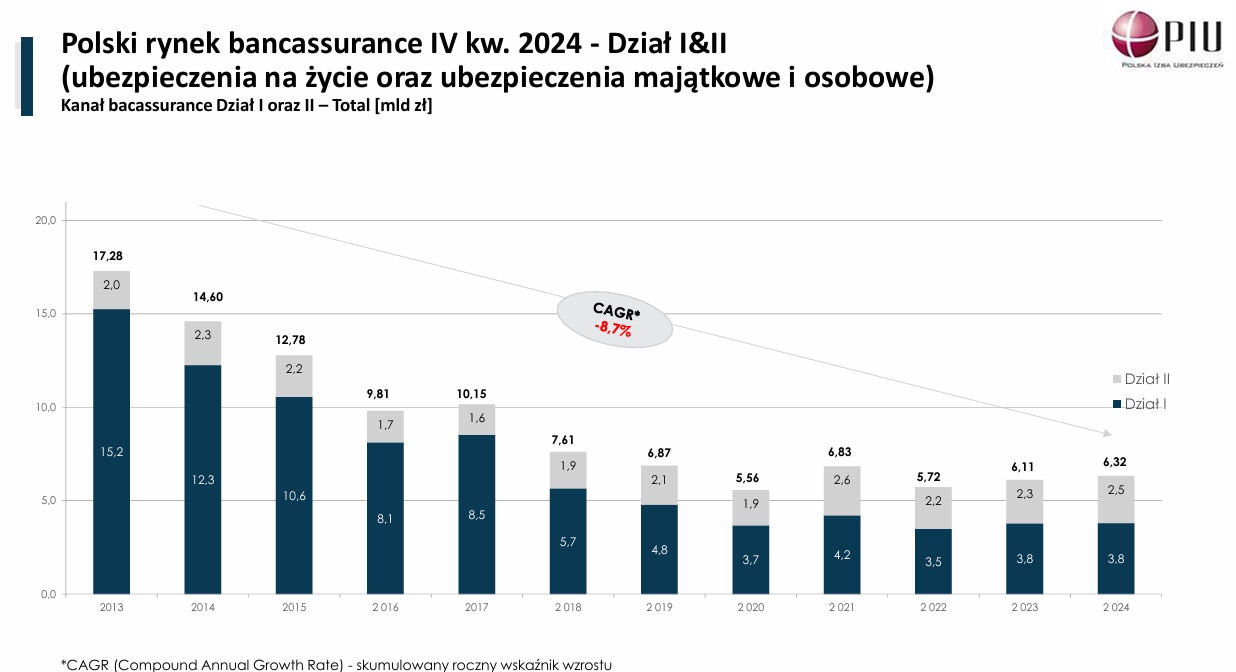

W 2024 banki pozyskały ze sprzedaży polis 6,3 mld zł. To nieco więcej niż rok i dwa lata wcześniej, ale zdecydowanie mniej niż w poprzedniej dekadzie. Klienci coraz rzadziej kupują tam polisy na życie, ale coraz chętniej nabywają produkty chroniące majątek.

Od kilku lat sprzedaż ubezpieczeń przez banki nie jest już tak duża jak jeszcze w poprzedniej dekadzie. Co roku pozyskują one dla firm ubezpieczeniowych 6-7 mld zł. Podobnie było w 2024.

Bancassurance w Polsce (nie) rośnie

Wg danych Polskiej Izby Ubezpieczeń banki w 2024 pozyskały ze sprzedaży polis 6,32 mld zł. To o 3 proc. (210 mln zł) więcej niż rok wcześniej.

Jednak w dłuższym terminie widać regres. Jeszcze w 2017 sprzedaż ubezpieczeń przez banki przekraczała 10 mld zł. Z samych ubezpieczeń na życie zbierały one składkę większą niż obecnie ze wszystkich rodzajów polis. W efekcie maleje udział tego kanału w całkowitej sprzedaży polis.

Przed dekadą rynek bancassurance, który obejmuje także pośredników finansowych, był dwukrotnie większy. Do jego skurczenia przyczyniły się m.in. zmiany w prawie oraz większa świadomość klientów. Konsumenci coraz częściej kupują produkty ochronne samodzielnie.

Z drugiej strony widać na nim pewną stabilizację. Drugi rok z rzędu wartość zebranej przez banki składki wzrosła. Wcześniejsze lata przypominały bowiem sinusoidę. Lata wzrostów i spadków się przeplatały.

Nietypowy rok dla banków sprzedających ubezpieczenia

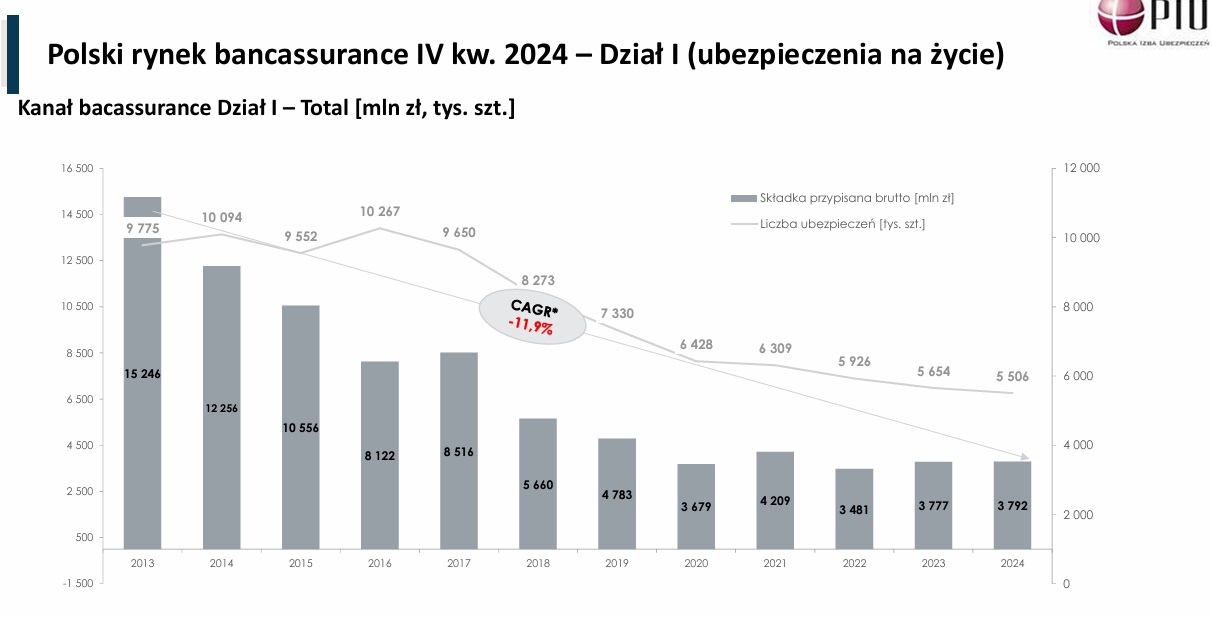

Przy czym sytuacja w poszczególnych segmentach rynku była w ub. r. zróżnicowana. Wielkość pobranej przez banki składki z ubezpieczeń na życie praktycznie się nie zmieniła. Wyniosła bowiem 3,8 mld zł.

Przy czym w ubezpieczeniach ochronnych nastąpił spadek o 16 proc. (400 mln zł do 2,2 mld zł), a sprzedaż polis inwestycyjnych zwiększyła się o ponad 1/3 (420 mln zł do 1,6 mld zł). Te pierwsze to tzw. czyste polisy na życie. Do drugich zaliczają się m.in. polisy z ubezpieczeniowym funduszem kapitałowym i w ramach produktów strukturyzowanych.

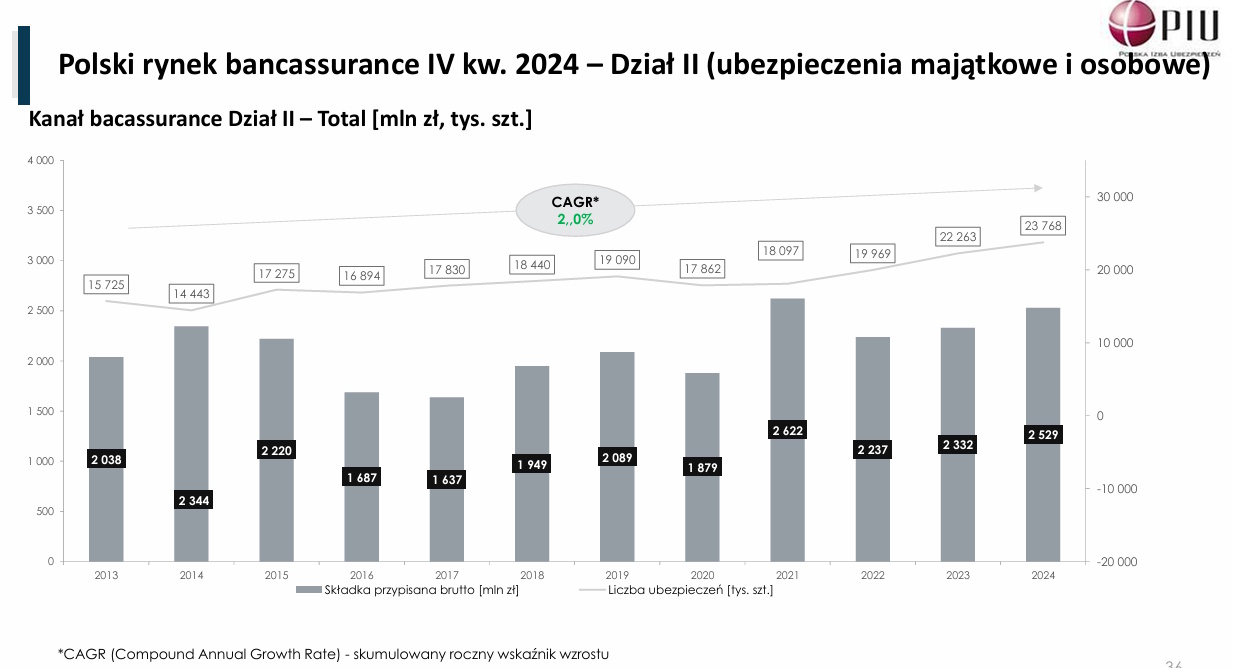

Solidny wzrost banki zanotowały w ubezpieczeniach majątkowych, czyli np. OC, assistance, casco, od skutków działania żywiołów. Sprzedały polisy za 2,5 mld zł. To o 8,5 proc. (200 mln zł) więcej niż rok wcześniej.

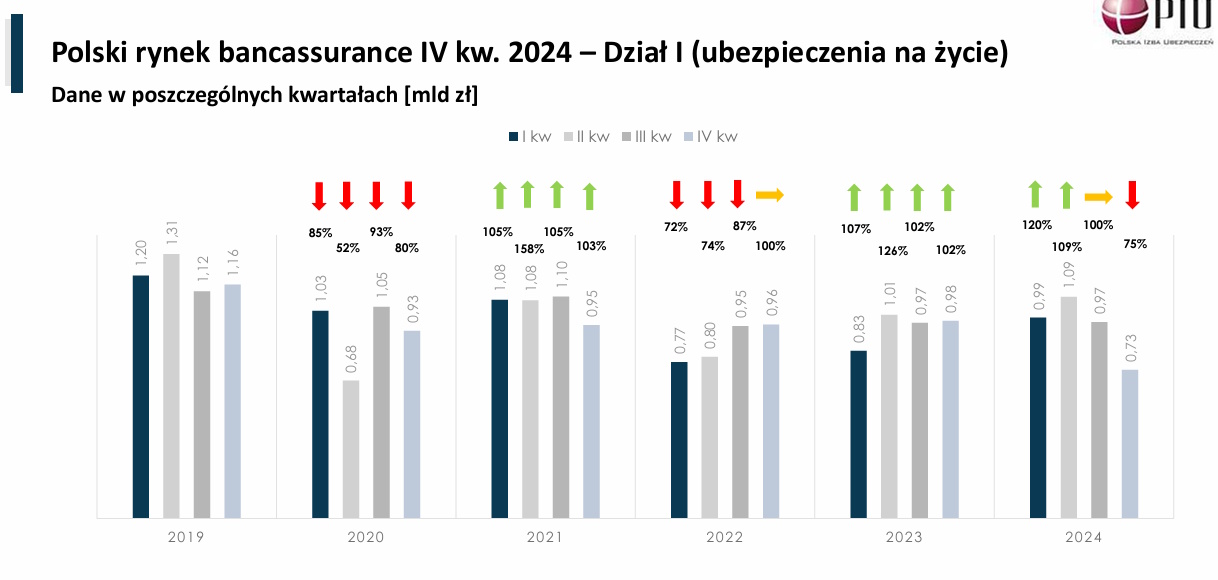

W obu działach najlepszym dla banków okresem był II kwartał. Wówczas sprzedały one najwięcej produktów ochronnych od trzech lat.

Najsłabsza okazała się końcówka roku. Dystrybucja polis przez banki była wtedy najgorsza od trzeciego kwartału 2022. W ujęciu 12-miesięcznym zmalała o 17 proc. (w ubezpieczeniach na życie spadek sięgnął 25 proc.).

Jeśli chodzi o sezonowość sprzedaży ubezpieczeń przez banki, poprzedni rok był nietypowy. Po raz pierwszy od pięciu lat zawarły one więcej umów w I połowie roku. Zwykle więcej klientów na te produkty pozyskują w II półroczu.

Coraz mniej polis na życie, coraz więcej ubezpieczeń majątkowych

W dłuższym okresie widać spadek zainteresowania klientów banków polisami na życie. Obrazuje to malejąca liczba zawieranych przez nie umów. W ub. r. wyniosła 5,5 mln szt. i była o 3 proc. (prawie 150 tys. szt.) mniejsza niż rok wcześniej. Tuż przed pandemią było to 7-8 mln szt.

Na kurczącym się rynku coraz większe uznanie klientów zdobywają polisy niepowiązane z produktami bankowymi. W ciągu trzech lat ich roczna sprzedaż zwiększyła się z 690 do 950 tys. szt. To sprawiło, że ich udział w zbieranej składce niemal się podwoił (z 7 do 13 proc.). W tym samym czasie liczba umów inwestycyjnych zmalała o 110 tys. szt. (do 220 tys. szt.), a powiązanych z produktem bankowym - o 960 tys. szt. (do 4,33 mln szt.).

Również w ujęciu wartościowym sprzedaż ubezpieczeń na życie w bankach maleje. Chociaż nie wszystkich.

W dłuższym horyzoncie spadki dotyczą głównie produktów inwestycyjnych. Jeszcze w 2018 banki pozyskały z tych polis 3,5 mld zł. Od początku pandemii roczny wynik nie przekracza 2 mld zł. Natomiast wielkość składki pozyskiwanej z tzw. czystych ubezpieczeń na życie od dłuższego czasu mieści się w przedziale 2-2,5 mld zł.

Ile średnio kosztowała w 2024 polisa na życie?

Ta inwestycyjna ze składką jednorazową opiewała na 8960 zł (+44 proc.), a ze składką okresową - 2720 zł (2 proc.). Składka tzw. czystego ubezpieczenia ochronnego wyniosła 434 zł (jednorazowa) i 352 zł (okresowa).

Odwrotny trend widać w sprzedaży polis majątkowych przez banki. Liczba zawieranych przez nie umów systematycznie rośnie. W 2024 sięgnęła 23,8 mln szt., poprawiając rekord z roku wcześniejszego o 1,5 mln szt.

Aczkolwiek wielkość pobieranej składki jest mniej więcej stała. Od dłuższego czasu waha się od 2 do 2,5 mln zł rocznie.