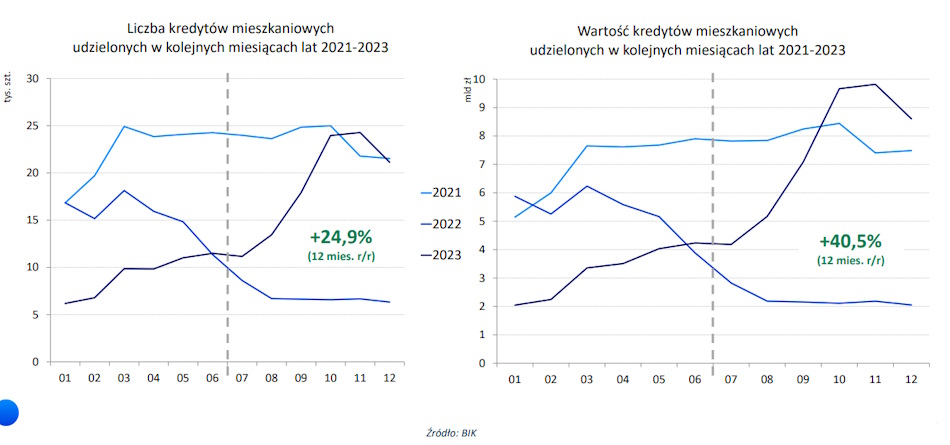

Ubiegłoroczny popyt na kredyty mieszkaniowe wyraźnie odbił się od dna. Jednak bankowcy mogą się martwić, bo spory udział w ożywieniu miał zakończony już program państwowych dopłat do rat. W dodatku pogorszyła się spłacalność już zaciągniętych zobowiązań hipotecznych.

Pod względem sprzedaży kredytów mieszkaniowych poprzedni rok był dla banków zdecydowanie lepszy niż 2022. Wówczas wynikowo sektor cofnął się o prawie 20 lat. Jednak radość bankowców może być tylko częściowa. Dlaczego?

Kredyty mieszkaniowe na dopalaczu

Chodzi o to, że w drugiej połowie ub .r. popyt na kredyty mieszkaniowe bardzo mocno podbił program publicznych dopłat (Bezpieczny kredyt 2 proc.). Nowa ekipa rządząca postanowiła wygasić go z końcem 2023 roku.

Nowa inicjatywa wspierająca klientów w zakupie nieruchomości ma ruszyć najwcześniej jesienią. Poza tym ma być ukierunkowana przede wszystkim na większe rodziny i osoby gorzej zarabiające.

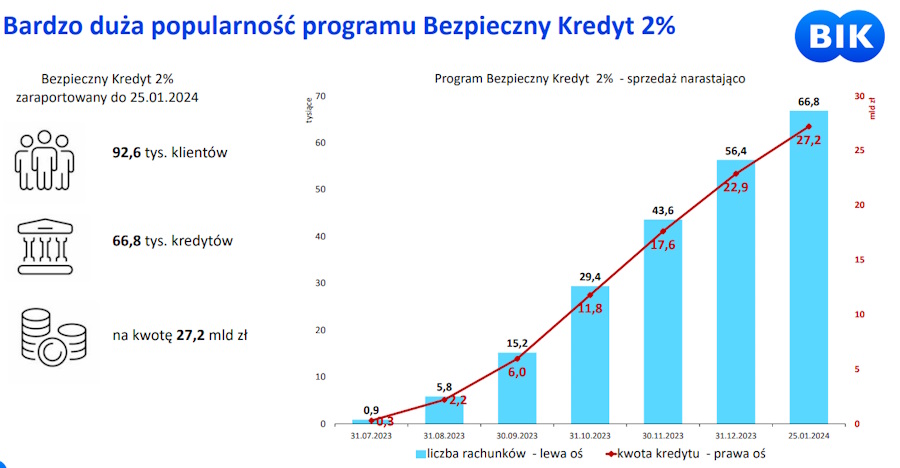

Jaki był zatem 2023 w kredytach hipotecznych? Wg danych BIK-u banki zawarły 167,3 tys. umów na łącznie 63,9 mld zł . W ujęciu liczbowym nastąpiła poprawa o 1/4 (33,3 tys. umów), a wartościowym – o ponad 40 proc. (18,4 mld zł).

Pod względem wielkości udzielonego finansowania poprzedni rok uplasował się na piątym miejscu w historii. Jednak pod względem liczby kontraktów sektor pozostał na poziomie z 2004 roku.

W dodatku program BK2, choć funkcjonował sześć miesięcy, odpowiadał za 1/3 całorocznego wyniku. W ostatnim kwartale jego udział wahał się od 65 do nawet 80 proc. (grudzień).

W sumie w ramach tej inicjatywy banki wypłaciły 56,4 tys. kredytów na łącznie 22,9 mld zł. Finalnie zainteresowanie hipotekami z dopłatami okazało się jeszcze większe, gdyż część umów podpisywano już w nowym roku.

Bez BK2 sprzedaż kredytów na mieszkanie byłaby o wiele mniejsza. O ile? Trudno dokładnie stwierdzić.

Na pewno spadek nie byłby jeden do jednego. Część beneficjentów tego programu mogła sobie bowiem pozwolić na standardowy kredyt hipoteczny, ale skoro spełniała ustawowe wymagania, skorzystała z dofinansowania.

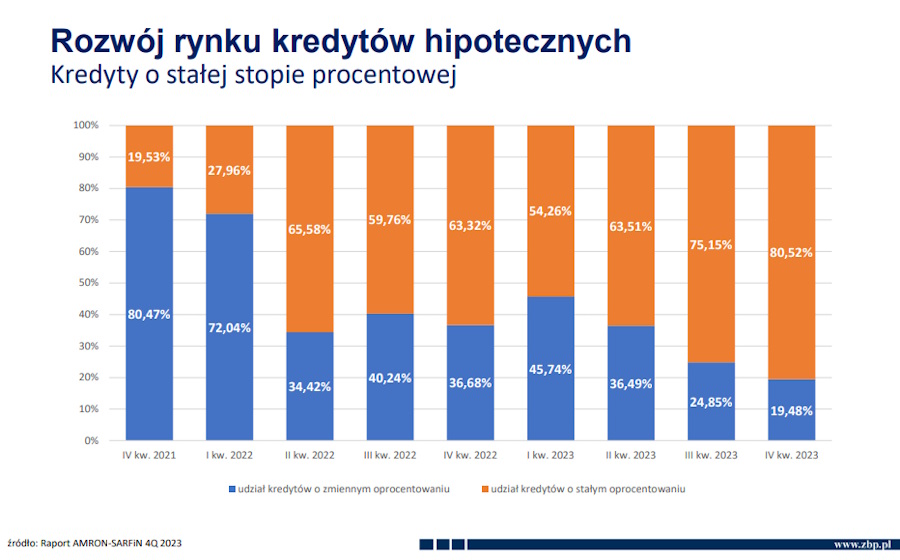

Kredyty mieszkaniowe ze stałym oprocentowaniem na topie

Tak jak rok wcześniej większość kredytów mieszkaniowych zaciągano ze stałym oprocentowaniem. Ich udział w bieżącej sprzedaży rósł z kwartału na kwartał – z 54 do 80 proc.

W dużej mierze na taką strukturę wpłynął program BK2. W jego ramach można było otrzymać finansowanie wyłącznie ze stałą stopą.

Jak wskazują dane ZBP , klienci mieli zwykle 20-50 proc. wkładu własnego. Jednak w ostatnim kwartale wyraźnie (z 1/5 do 1/3) zwiększył się udział kredytów z wkładem poniżej 20 proc. To również był skutek BK2, którego beneficjenci nie mogli angażować w transakcję zakupu nieruchomości więcej niż 20 proc. ceny.

Na jak długo klienci się zadłużali? Tradycyjnie większość z nich wybierała okres spłaty w przedziale 25-35 lat.

Wzmożony popyt na duże kredyty hipoteczne

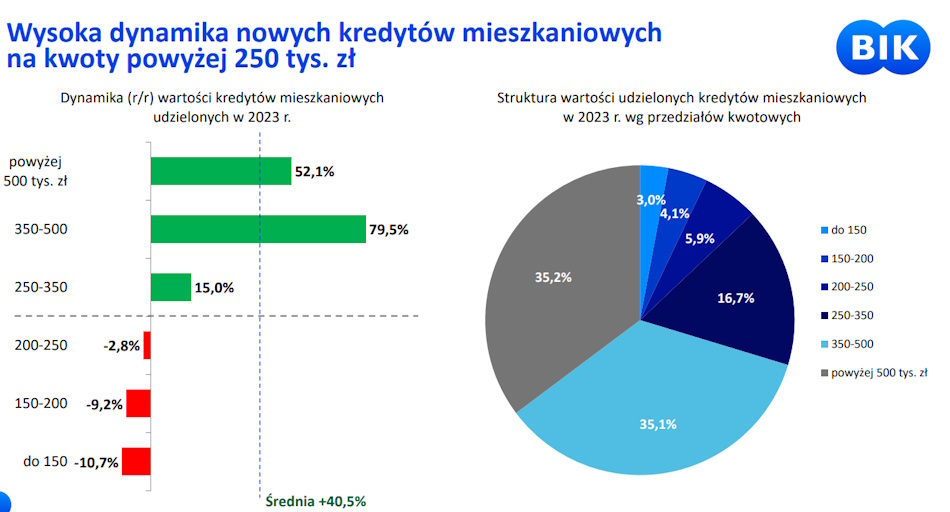

Choć generalnie sprzedaż kredytów mieszkaniowych wzrosła, popyt na nie w poszczególnych przedziałach kwotowych był mocno zróżnicowany. Z uwagi na wzrost cen nieruchomości i limity kwotowe w programie BK2 klienci zdecydowanie częściej zaciągali zobowiązania powyżej 350 tys. zł.

W przedziale 350-500 tys. zł sprzedaż skoczyła o 79 proc., a powyżej 0,5 mln zł – o ponad połowę. Razem stanowiły one 70 proc. ubiegłorocznych umów. Zmalało za to zainteresowanie kredytami o wartości do 250 tys. zł.

Statystyczny klient, który zaciągnąłkredyt mieszkaniowy w 2023, zadłużył się na 391 tys. zł. W stosunku do roku poprzedniego średnia kwota poszła więc w górę o 15 proc. (51,5 tys. zł). Przy czym w ostatnim kwartale przekroczyła już 408 tys. zł (rok wcześniej w tym samym okresie wyniosła 326 tys. zł). Natomiast w ramach programu hipotek z dopłatami klienci pożyczali przeciętnie 406 tys. zł .

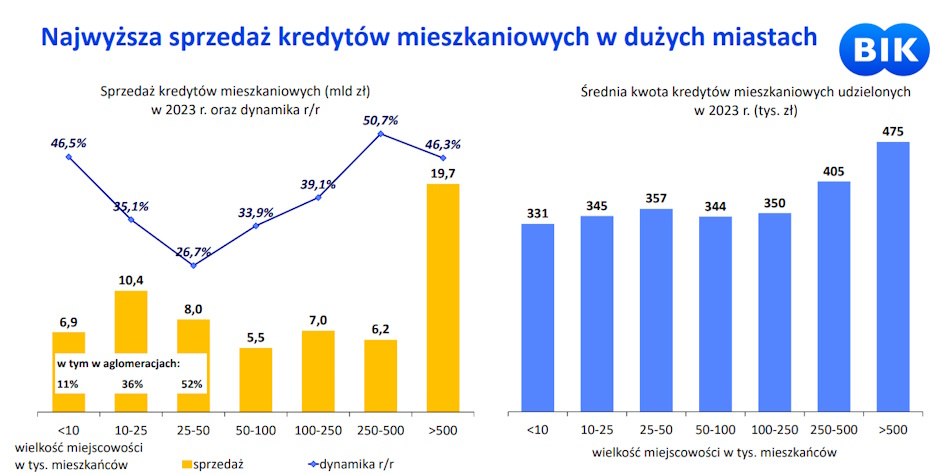

Oczywiście wielkość zaciąganego zobowiązania determinowało miejsce zamieszkania kredytobiorcy. Statystycznie najbardziej zadłużali się klienci z metropolii (średnio na 475 tys. zł) i bardzo dużych miast (405 tys. zł), a najmniej – klienci z miejscowości do 10 tys. mieszkańców (331 tys. zł).

To właśnie w tych grupach geograficznych nastąpił największy wzrost sprzedaży kredytów hipotecznych. Oscylował on wokół 50 proc. Z tym że kredytobiorcy z największych ośrodków zawarli najwięcej (29 proc.) umów o wartości powyżej 0,5 mln zł, a osoby z miejscowości 10-25 tys. mieszkańców najwięcej (23 proc.) umów o wartości poniżej 250 tys. zł.

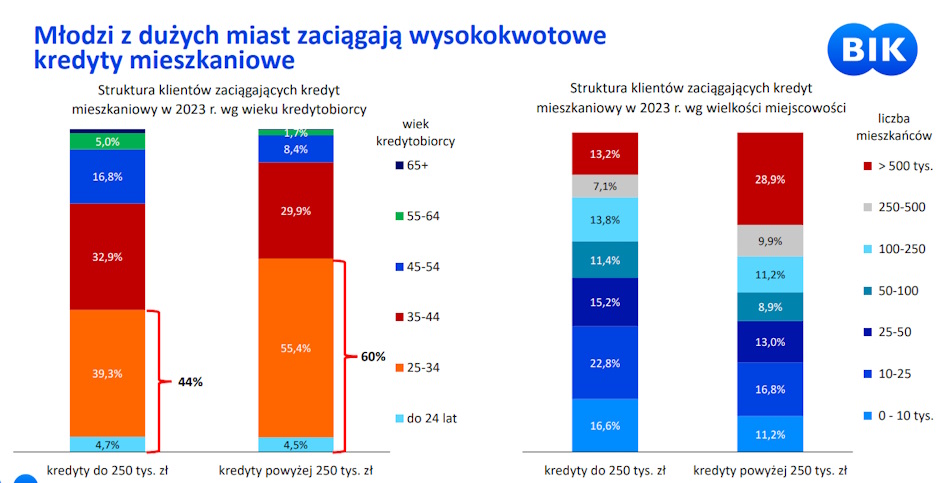

W ujęciu demograficznym dominowali klienci w wieku 25-34 lata. Przy czym statystyczny kredytobiorca hipoteczny miał 37,5 lat . Młodszy był beneficjent programu BK2 – 30 lat i 5 miesięcy .

Więcej spłacanych niż zaciąganych

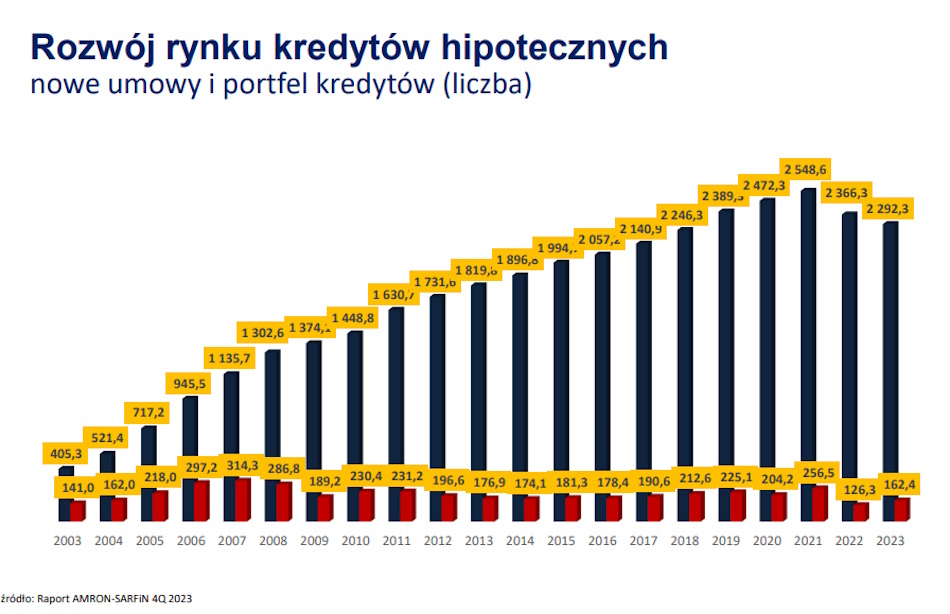

Mimo zwiększonego zainteresowania kredytami mieszkaniowymi cały portfel hipoteczny się skurczył o przeszło 7 mld zł – do 507 mld zł. Liczba czynnych umów zmalała o 44 tys. szt. – do 2,292 mln szt. To poziom mniejszy niż w 2019.

Zatem w skali makro więcej spłacaliśmy, niż się zadłużaliśmy. Stało się tak drugi rok z rzędu. Czym mogło być to spowodowane?

Do przedterminowej spłaty zobowiązań zachęcały wysokie oprocentowanie i jednocześnie dobra sytuacja na rynku pracy. Od połowy 2023 wynagrodzenia rosły szybciej niż inflacja, czyli realnie się zwiększały, a konsumentów stać było na więcej.

Część klientów mogła sobie pozwolić na nadpłacenie i szybszą spłatę, by obniżyć finalne koszty kredytu na mieszkanie. Im krócej z niego korzystali, tym mniej za niego zapłacili.

Łyżką dziegciu w ubiegłorocznej beczce miodu okazały się dane o gorszej spłacalności kredytów mieszkaniowych. Odsetek umów przeterminowanych (opóźnionych w spłacie ponad 90 dni) zwiększył się z 3,4 do 4,2 proc.

Jednak za wzrost odpowiedzialni byli głównie kredytobiorcy frankowi. W ich przypadku wskaźnik NPL urósł o 2/3 (z 6,3 do 10,4 proc.). Większą sumiennością cechowały się osoby spłacające hipoteki złotowe. W ich przypadku NPL poszedł w górę o 1/10 (z 2,9 do 3,2 proc.).