Klienci znów chętniej wyrabiali nowe karty kredytowe. Jednak mimo to grono posiadaczy tego rodzaju plastików ponownie się zmniejszyło. Kurczącej się bazie klientów wydawcy przyznawali większe limity.

Dane BIK-u wskazują, że rynek kart kredytowych najgorsze ma już za sobą. Przynajmniej na razie. W 2023 klienci wyrobili więcej plastików, a instytucje finansowe przyznały im większe limity w porównaniu z rokiem wcześniejszym, który pod tym względem był najgorszy od lat.

Przy czym już od dłuższego czasu limity kredytowe podążają w odwrotnym kierunku niż słupki sprzedażowe i rosną z roku na rok.

Karty kredytowe z coraz większymi limitami

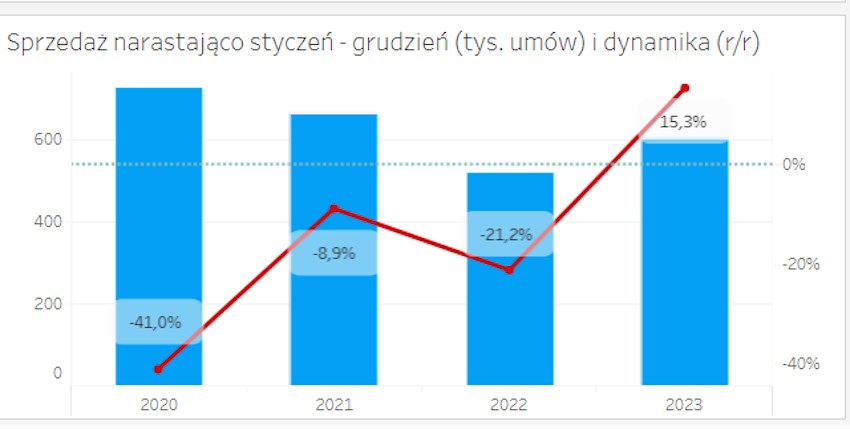

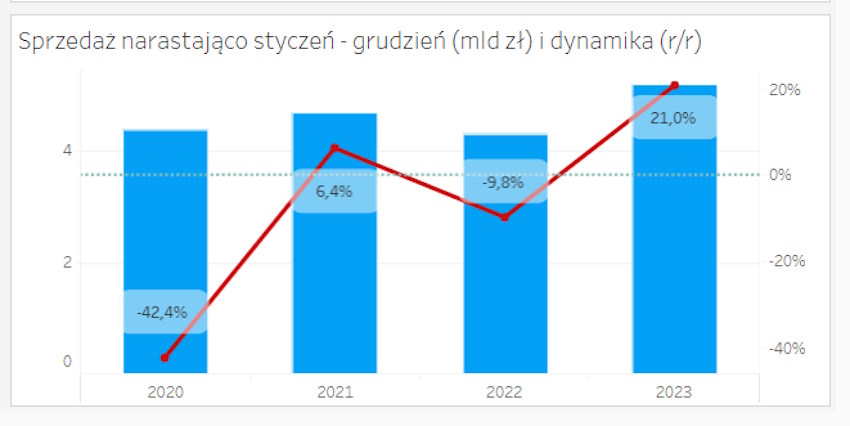

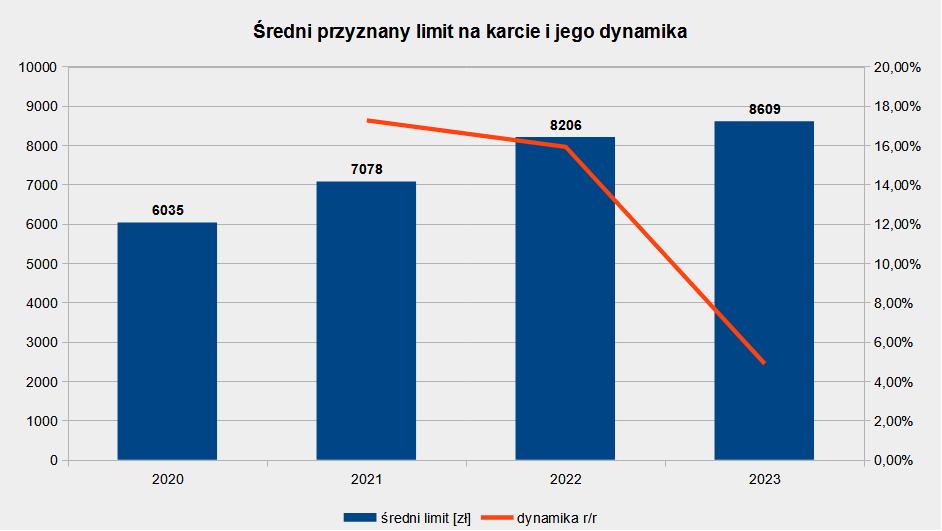

W 2023 konsumenci sięgnęli po 603,8 tys. nowych kart kredytowych. Przyznany im limit wyniósł w sumie 5,165 mld zł, czyli średnio 8609 zł na jedną umowę. Wartość całego portfela kart kredytowych, czyli łącznie z tymi wydanymi wcześniej, delikatnie wzrosła (100 mln zł) i osiągnęła poziom 14 mld zł.

W porównaniu z 2022 liczba nowych plastików z funkcją kredytową zwiększyła się o 15 proc., czyli ponad 80 tys. szt. Skumulowana wartość przyznanych limitów wzrosła o przeszło 1/5, tj. niespełna 900 mln zł. Natomiast w przeliczeniu na jedną umowę -- o prawie 5 proc., czyli 400 zł.

Jednak w II połowie roku miesięczna sprzedaż kart kredytowych nieco wyhamowała i ani razu nie dobiła do 450 mln zł. Od stycznia do maja ub. r. dynamika przekraczała 1/3.

Dla instytucji finansowych ubiegłoroczna sprzedaż była najlepsza w ostatnim czteroleciu. Aczkolwiek w ujęciu liczbowym nastąpiła tylko lekka poprawa. Wydawcy zawarli bowiem mniej umów niż w 2021 czy 2020 roku.

Nadrobili to wyższymi limitami. W ciągu czterech lat średnia kwota do dyspozycji klienta poszła w górę o prawie połowę (z 6035 zł w 2019).

Instytucje kredytowe mogły to uznać za dobrą informację. Dlaczego? Możliwości płatnicze konsumentów się zwiększyły, a wskaźnik opóźnień w spłacie zadłużenia (NPL) pozostał stabilny (8 proc. wartości limitów i 4 proc. umów). Banki postawiły na bardziej rzetelnych konsumentów.

Ubywa posiadaczy kart kredytowych

Mimo lepszej ubiegłorocznej sprzedaży grono posiadaczy kart kredytowych po raz kolejny się uszczupliło. Na koniec 2023 instrument płatniczy tego rodzaju miało 4,5 mln klientów, czyli o 200 tys. osób mniej niż 12 miesięcy wcześniej.

W ciągu czterech lat karty kredytowej pozbyło się 700 tys. osób. W stosunku do 2019 grono posiadaczy zmalało o 1/7. Natomiast liczba plastików zmalała w tym okresie jeszcze bardziej -- z 5,8 do 4,9 mln szt.

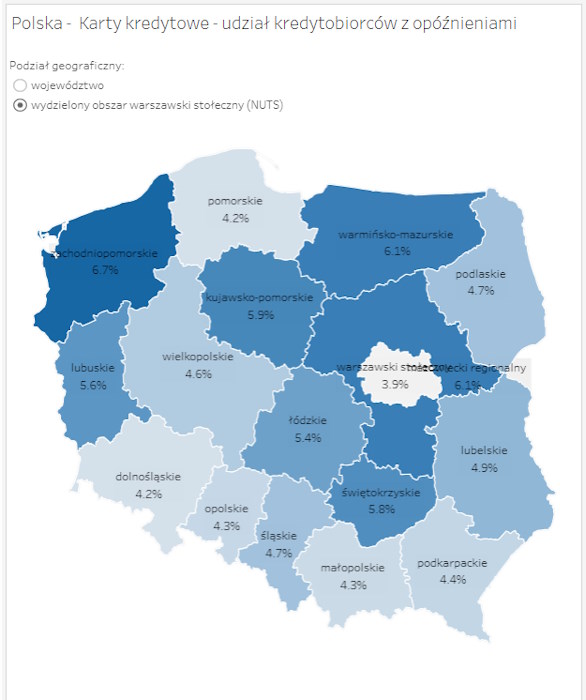

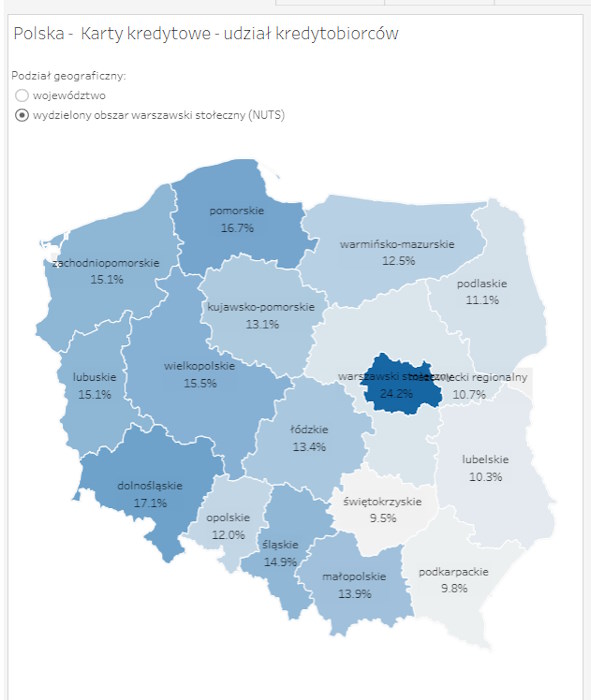

Na koniec 2023 kartę kredytową miało 14,4 proc. dorosłych Polaków. Charakterystyczna jest struktura geograficzna posiadaczy plastików.

Z wyłączeniem Warszawy tradycyjnie więcej z nich mieszka na zachód od Wisły. Największy odsetek klientów mających kartę kredytową dotyczy woj. dolnośląskiego (17,1 proc.) i pomorskiego (16,7 proc.), najmniejszy -- podkarpackiego (9,8 proc.) oraz świętokrzyskiego (9,5 proc.).

Jak korzystamy i spłacamy karty kredytowe

Podobnie wygląda mapa średniego zadłużenia na karcie kredytowej. W ub. r. każdy klient wykorzystał średnio 3080 zł limitu.

Przy czym statystycznie bardziej zadłużali się w ten sposób konsumenci z Polski Zachodniej. Największą przeciętną kwotą zadłużenia na karcie kredytowej wykazali się posiadacze z woj. pomorskiego (3288 zł) i wielkopolskiego (3223 zł), najmniejszą -- z woj. lubelskiego (2441 zł) i podkarpackiego (2386 zł).

Co z ich rzetelnością płatniczą? Pod tym względem struktura geograficzna jest bardziej zróżnicowana.

Najwięcej klientów mających opóźnienia w spłacie zadłużenia mieszka w Polsce centralnej oraz północno-zachodniej. Statystycznie najwięcej niesolidnych konsumentów pochodzi z woj. zachodniopomorskiego (NPL 6,7 proc.) i warmińsko-mazurskiego (6,1 proc.), a najmniej -- z pomorskiego i dolnośląskiego (po 4,2 proc.).